最終更新日:

楽天銀行ビジネスローンは、2016年から取扱いがスタートした、法人及び個人事業主向けのローンです。

以前からある「楽天スーパービジネスローン」や、「楽天銀行スーパーローン」とはどのような違いがあるのか分からなくて、どれを選べばいいのか、戸惑ってしまうのではないでしょうか。

ローンそれぞれの違いや、楽天銀行ビジネスローンならではのメリット・注意点、融資の流れ、口コミでの評判などを紹介しますので、参考にしてください。

| 会社名 (商品名) |

楽天銀行ビジネスローン |

|---|---|

| 運営会社 | 楽天銀行株式会社 |

| 所在地 | 東京都世田谷区玉川1-14-1 |

| 設立 | 2000年1月14日 |

| 代表者名 | 永井 啓之 |

| 電話番号 | 0570-03-0036 |

| 営業時間 | 平日9時~17時 |

| 休業日 | 土曜・日曜・祝日 |

楽天銀行ビジネスローンの内容・メリットは?

楽天銀行ビジネスローンのサービス内容は、以下の通りです。

| 融資スピード | 1週間~1ヶ月 |

|---|---|

| 金利 | 固定・変動金利 |

| 利用可能額 | 100万円~1億円 |

| 返済方法 | 毎月元金均等返済 期日一括返済 |

| 無利息期間 | なし |

| 担保・保証人 | 必要 |

楽天銀行ビジネスローンと、従来の「楽天スーパービジネスローン」「楽天銀行スーパーローン」は、内容が全く異なる商品です。

特に違うのは融資の対象となる企業で、各ローンを利用できる企業は以下の通りです。

| 楽天銀行 ビジネスローン |

一般の法人 及び個人事業主 |

|---|---|

| 楽天スーパー ビジネスローン |

楽天市場に出店している法人 及び個人事業主 |

| 楽天銀行 スーパーローン |

定期収入のある個人 |

「楽天スーパービジネスローン」に関しては、楽天銀行ではなく、楽天グループのひとつである貸金業者「楽天カード株式会社」が運営しています。

「楽天銀行スーパーローン」は、「楽天銀行ビジネスローン」と同じ楽天銀行が運営していますが、個人向けローンなので事業性資金には利用できません。

楽天銀行に出店していない法人及び個人事業主は、「楽天銀行ビジネスローン」を利用しましょう。

数少ない銀行系のビジネスローンなので、ノンバンク系ビジネスローンにはないメリットがあります。

最大1億円まで借入れができる

ノンバンク系ビジネスローンでは、最大でも1,000万円前後しか借りることができませんが、大手ネット銀行ならではの資本力により、ビジネスローンの中では珍しく、最大1億円までの高額融資に対応してくれます。

まとまった資金を素早く調達するにはうってつけのローンです。

金利が安い

楽天銀行ビジネスローンのHPには、下限金利・上限金利が公開されていません。

ですが、銀行系ビジネスローンで原則担保が必要であること、毎月元金均等返済に対応していることから、金利は安いと思われます。

元金均等返済を選択すれば、返済残高の減少に応じて利息も減少していくので、金利負担を大きく軽減できます。

来店不要で申込みできる

楽天銀行のビジネスローンは、申込みから審査まで、オンラインで対応してくれます。

契約時には担当者が出張訪問してくれるので、多忙な経営者の負担が軽減されます。

大手ネット銀行だから可能な利便性の高さと、スピーディーな対応が魅力です。

銀行ならではの高い信用力

銀行は消費者金融よりもクリーンなイメージがあり、安心して融資を受けることができます。

違法な金利設定や強引な取り立てといった被害に遭う心配は全くありません。

とりわけ、楽天銀行は設立から10年以上に亘り飛躍的な成長を遂げ、国内トップの人気を争う大手ネット銀行として、不動の地位を築いています。

取り扱う金融商品の幅が広く、融資の実績が豊富なので、質の高いサービスが期待できます。

楽天銀行ビジネスローンの申込み方法と融資の流れは?

ビジネスローンの申込みにあたって、まずは楽天銀行の口座を開設しておきましょう。

個人事業主は「個人ビジネス口座」、法人経営者は「法人ビジネス口座」を開設する必要があります。

口座を持っていない場合、開設手続きの時間を含めると、融資実行までに数日間余分にかかってしまいます。

必要書類

ビジネスローンの審査には、以下の書類が必要です。

- 本人確認書類(健康保険証や免許証、パスポートなど)

- 直近3期分の決算書、または確定申告書

- 納税証明書(税務署で発行)

- 印鑑証明書(市区町村の役所で発行)

楽天銀行の貸付額は、ビジネスローンとしてはかなり大きいので、より多くの書類を提出しなければなりません。

他社では1~2期分の書類でも十分ですが、楽天銀行では3期分の書類が必要なので、余裕を持って準備を進めておきましょう。

上記書類に加え、各種証明書の発行手数料や印紙代など、別途費用もかかります。

審査の基準

楽天銀行ビジネスローンの審査に通過するには、以下の条件を満たしている必要があります。

- 業歴が3年を超えている

- 不動産や有価証券などの担保を用意できる

- 他社ローンで多重債務や滞納を抱えていない

- 税金を滞納していない

ローンの審査には、以下の3つの信用情報機関が関わっています。

- 株式会社シーアイシー

- 全国銀行個人信用情報センター

- 日本信用情報機構

これらの機関が、過去5年間に遡ってローンの申込みや取引事実に関する情報を調査します。

自己破産をしているとか、借金を滞納しているといった記録があると、審査に通りにくくなります。

納税に関するチェックも厳しく、納税証明書に記載されている未納額は0円であることが条件になっています。

複数の機関によって入念な調査が行われるため、審査結果の通知まで1~2週間以上かかる可能性があります。

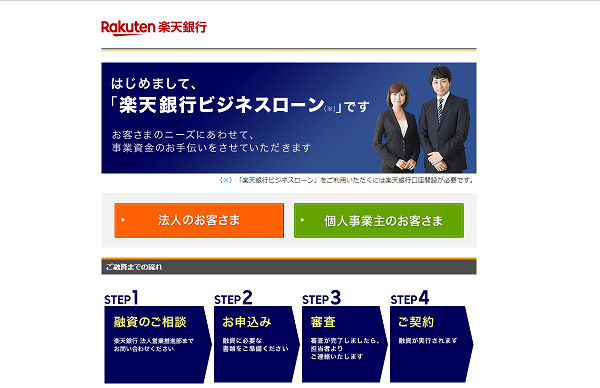

融資までの流れ

楽天銀行ビジネスローンの申込みから、融資実行までの流れを説明します。

-

楽天銀行法人営業推進部の問い合わせ窓口で、融資の相談を行います。

-

融資に必要な書類を準備した後、楽天銀行口座にログインし、申込み手続きを行います。

-

審査が完了したら、担当者から連絡があります。

-

担当者との面談で、利用条件の確認と条件に同意した上で、契約を締結します。

-

契約完了後、融資が実行されます。

返済方法

楽天銀行ビジネスローンの返済方法は、以下の2種類から選べます。

利息を含む総返済額のうち、元金部分を毎月均等に分割し、その上に利息を載せて支払う方法です。

利息部分は、元金の支払いに応じて減っていくので、毎月の支払い額もだんだん減っていきます。

トータルで見ると総支払い額が少なく済みますが、利息の負担が大きい返済開始当初は、月々の支払い額が多くなります。

余裕があるときに、期日一括返済(全額まとめて返済)をすることで、利息負担を大きく軽減できます。

一括返済を利用する場合、別途手数料がかかるので注意しましょう。

返済の手段として、楽天銀行の口座からのオンライン振込みが利用できます。

楽天銀行の口座からのオンライン返済であれば、振込み手数料が無料になります。

ただし、繰り上げ返済時は、別途手数料が発生する可能性があります。

楽天銀行ビジネスローンの注意点・デメリットは?

楽天銀行ビジネスローンの利用にあたって、いくつか注意しておきたいポイントがあります。

金利の具体的な数字が不明

楽天銀行のHPでは、ビジネスローンの詳細な金利を公開していません。

実際の金利は、ローンの申込みを行い、審査を通過した後に確認できます。

他社ローンの金利と比較はできませんが、銀行系ローンなので、消費者金融より金利は安く設定されていると思われます。

ノンバンク系ローンより審査が厳しい

楽天銀行のようなネットバンクは、実店舗型の銀行より借入れがしやすいというイメージがありますが、それなりに厳しい審査があります。

審査に必要な書類が多く、業績や借金・税金滞納の有無について、細かいチェックが入ります。

楽天銀行自体には長い運営歴がありますが、ビジネスローンは2016年に登場したばかりなので、リスクヘッジに慎重になっていると考えられます。

そのため、ノンバンク系ビジネスローンより審査基準が厳しい上、原則として不動産などの担保が必要です。

第三者保証人(企業の経営に関わらない個人としての保証人)は不要ですが、経営者が連帯保証人になるよう求められる可能性はあります。

運転資金にしか利用できない

資金使途は運転資金限定なので、設備資金などその他の目的で利用することはできません。

税金の納付にあてることもできないので、税金滞納中の企業は審査に通りにくくなります。

即日融資は難しい

必要書類として、3期分の決算書もしくは確定申告書の提出が必要になるので、書類の準備には時間がかかります。

多くの銀行では、必要書類を2期分そろえれば十分であるのと比較すると、楽天銀行の審査はより慎重を期しているように見られます。

融資の実行まで、1~2週間はかかる可能性が大きいでしょう。

なので、即日融資可能なノンバンク系ビジネスローンと比較すると、スピードの面では劣ってしまいます。

全額完済までは追加融資ができない

多くの消費者金融では、限度額の範囲内であれば追加融資を申し込めます。

一方で、楽天銀行のビジネスローンは一度借入れをすると、その全額を返済するまで追加融資の申込みはできません。

特に、頻繁に資金不足が発生する会社にとっては不便です。

楽天銀行ビジネスローンの口コミでの評判は?

楽天スーパービジネスローンや、個人向けカードローンの口コミはネットに溢れていますが、法人向けローンの口コミは確認できませんでした。

楽天銀行ビジネスローンよりも、楽天カードが提供するスーパービジネスローンのほうが、圧倒的に知名度が高く、利用者が多いからだと考えられます。

総評として、楽天銀行ビジネスローンは審査が厳しく、資金使途も限られていることから、気軽に利用できるとはいえません。

審査に数週間かかる可能性があるので、緊急時の資金調達には、融資スピードの早いノンバンク系ローンのほうが向いています。

ですが、銀行系ビジネスローンならではの金利の安さと、1億円までの高額融資に対応してくれる点は大きなメリットです。

経営が安定している企業が運転資金に余裕を持たせるとか、長期で借入れを希望する、といった場合に向いているローンです。

ただし、金利は経営の状況や信用情報によって変動するので、確実に安くなるわけではありません。

まずは、楽天銀行の法人専用窓口(0570-03-0036)に相談し、金利や融資可能額の見積もりをしてもらうのがおすすめです。

時間に余裕があるのであれば、実際に申込んで金利を確認してから、他社のローンと比較検討しても良いでしょう。