投稿日:

ビジネスローンを申込む際は、最低2期分の決算書や確定申告書といった書類を提出しなければなりません。

ローン会社は、これらの書類によって融資先の経営状況を判断し、融資の可否や金利、限度額を決定しています。

しかし、決算書の用意には手間と時間がかかるので、融資のスピードはどうしても遅くなってしまいます。

また、決算書の内容から経営状態が悪いと判斷されれば、融資自体が受けられない可能性もあります。

なので、経営者としては、できれば決算書を提出せずに済ませたいところではないでしょうか。

開業から1年も経っていない会社であれば、決算書自体を用意できません。

ここでは、決算書なしで申込めるおすすめのビジネスローンはあるのか、という疑問にお答えします。

決算書なしでもOKなビジネスローンとは?

残念なところ、ほとんどのビジネスローンの審査では、決算書の提出が不可避です。

しかし、ほんの少数ですが、決算書なしでも申込めるビジネスローンは存在します。

ここからは、決算書の提出なしで申込める各ローンの特徴と、メリット・デメリットを紹介します。

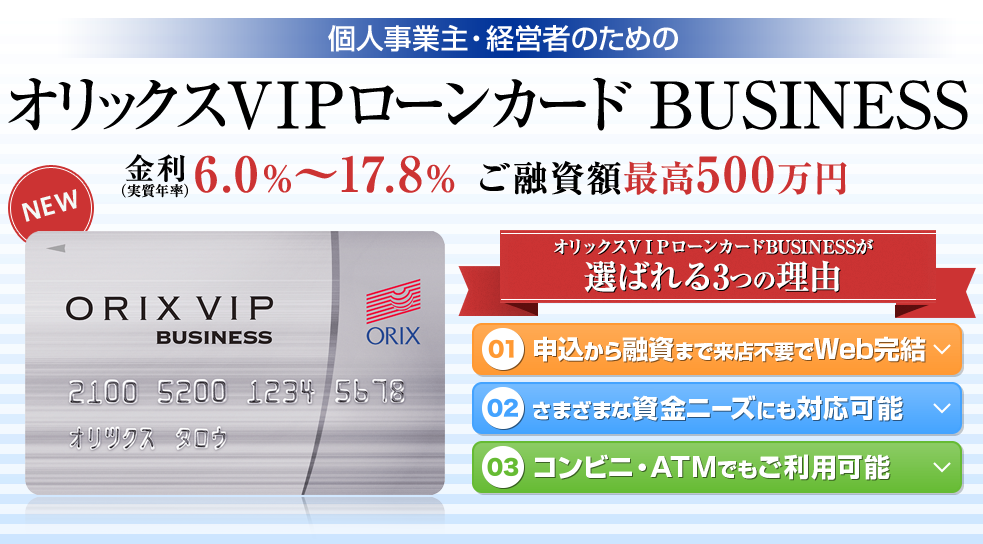

オリックスVIPローンカードBUSINESS

| 金利 | 6.0%~17.8% |

|---|---|

| 貸付限度額 | 500万円 |

| 審査時間 | 最短60分 |

オリックスVIPローンカードBUSINESSは、ノンバンク系カードローンの中でトップクラスの人気を誇っています。

法人経営者だけでなく、個人事業主でも利用できる手軽なビジネスローンです。

貸付限度額は低めですが、100万円以上利用すると、最大金利が14.9%まで下がるのが大きな魅力です。

全国の提携ATM(17万台以上)から気軽に借入れ・返済できるという、カードローンならではの利便性の高さもメリットです。

さらに、ジャパンネット銀行の口座を持っていれば、ネットから24時間振込み依頼ができます。

必要なタイミングでスピーディーな借入れができるので、いざというときに心強いビジネスローンです。

【必要書類】

申込みに必要な書類は、以下の3点です。

- 本人確認書類

- 収入証明書、または確定申告書

- 経営状況申込書(オリックス所定のフォーマットに記入)

「経営状況申込書」は、事業内容や収支計画、借入れ状況について簡単な記入を行うだけで良いので、すぐに作成できます。

必要書類はオンラインで提出できるため、スピーディーな申込みが可能です。

【メリット】

- 最短即日で融資が実行される

- ローンカードの年会費が無料

- 100万円以上の利用で金利が14.9%以下に下がる

- 申込みから振込みまでオンラインで完結する

- 個人事業主でも開業から1年以上であれば利用できる

- 全国17万台以上のATMから借入れと返済ができる

クレストフォービズ

| 金利 | 6.0%~18.0% |

|---|---|

| 貸付限度額 | 300万円 |

| 審査時間 | 2~3日 |

クレストフォービズは、大手クレジット会社「オリコ」が提供する、個人事業主専用のカード型ビジネスローンです。

すでにオリコカードを持っていれば、オンラインでスピーディーにローンカードを作成できます。

貸付限度額は300万円と少ないですが、少額の借入れにも柔軟に対応してくれるので、気軽に利用できます。

また、全国の提携ATMから手軽に借入れができるので、ちょっとした資金調達の際に便利です。

通常時の金利設定は高めですが、年末年始や決算期には金利優遇キャンペーンを実施しています。

金利面のデメリットを解消するには、キャンペーン期間中を狙って申込むのがおすすめです。

【必要書類】

- 本人確認書類

- 収入証明書類

- 「事業状況ご確認」書類(オリコ所定のフォーマットに記入)、または借入れ計画書など

【メリット】

- 少額から気軽に借入れができる

- 全国の提携ATMから借入れと返済ができる

- 優遇金利キャンペーンを実施している

アルトア

| 金利 | 2.8%~14.8% |

|---|---|

| 貸付限度額 | 300万円 |

| 審査時間 | 最短即日 |

アルトアは、クラウド会計ソフト「弥生会計」を利用している事業者専用の、オンライン型ビジネスローンです。

申込みから振込みまでがすべてオンラインで完結し、スピーディーな審査が行われるため、最短即日で借入れができます。

申込みは弥生会計のデータをアップロードするだけで良いので、書類を作成する手間がありません。

担保・保証人や代表者の連帯保証はすべて不要なので、手軽に申込めます。

【必要書類】

弥生会計のデータ(オンラインでアップロード)

【メリット】

- 会計データをアップロードするだけで申込みができる

- 最短即日で借入れができる

- 担保や保証人が一切不要

- ビジネスローンとしては金利が安い(最大14.9%)

なぜ、決算書なしでもOKなのか?

決算書なしのビジネスローンには、「なにか裏があるのではないか」という不安がよぎるのではないでしょうか?

そもそも、ローン会社が決算書の提出を求める理由は、2つあります。

信用力を調査するため

ローン会社は貸し倒れを防ぐために、決算書を審査することによって、融資を行っても大丈夫かどうかを判断しています。

決算書の内容によって経営状況が悪いと判断されれば、ローン会社が貸付金を回収できなくなるリスクが高まります。

経営状況に加えて、他社からの借入れ状況もチェックの対象になります。

決算書では収益が安定しているように見えても、他社の借入金が多い状態では、貸し倒れリスクが高くなるからです。

さらに、万が一会社が倒産しても貸付金を回収できるように、換金できる資産が十分にあるかどうかも考慮の対象になります。

現金や有価証券、不動産といった資産を十分に持っていれば、多少経営状態が悪くても、審査に通る確率は上がります。

スピーディーかつ正確に審査を行うため

ビジネスローンでは、審査結果を迅速に算出する「スコアリングシステム」を採用しています。

スコアリングシステムとは、決算書の内容を数値化して点数をつけ、それを基に融資の可否や貸付額を自動的に決定するシステムです。

企業のデータは帝国データバンクで照会することもできますが、内容に決算書ほどの精度はありません。

スコアリングシステムのメリットは審査結果がすぐわかることですが、経営者の人柄や将来的な見通しなどが考慮されないため、柔軟性に欠けてしまいます。

以上の理由から、ビジネスローンの審査において、決算書の提出は欠かせないものとなっています。

それにも関わらず、一部に決算書を提出しなくて良いビジネスローンがなぜあるのか、気になるところではないでしょうか。

その理由は、これらのビジネスローンが、会社ではなく個人の信用力に基づいて融資を行っているからです。

決算書の代わりに、「所得証明書」や「課税証明書」といった経営者個人の収入証明書に基づき、審査が行われています。

しかし、個人の信用力の範囲では限界があるので、貸付限度額を低くするとか、金利を高く設定するといったデメリットがあります。

決算書不要のビジネスローンには限界がある!

決算書なしのビジネスローンには貸付限度額に制約があるので、高額な資金調達には向いていません。

これまでに紹介してきたビジネスローンは、最大でも500万円までしか借りることができません。

いざというときにどんなローンでも申込めるように、日頃から決算対策を怠らずに行っておきましょう。

赤字決算や債務超過で決算書の内容が悪くても、借入れができるチャンスは十分にあります。

決算書不要のビジネスローンの他にも、以下に紹介するローンも選択肢に入れておきましょう。

審査のやさしいビジネスローン

経営状態が不安定な中小企業でも、審査のやさしいビジネスローンを選べば、借入れのハードルが大きく下がります。

審査に通りやすいビジネスローンの特徴は、以下の通りです。

新規申込みキャンペーンを実施している

金利優遇などのキャンペーンを実施しているローン会社は、新規顧客獲得に熱心なため、融資対象を柔軟に広げている傾向があります。

中小消費者金融系のビジネスローンである

中小消費者金融系のビジネスローンは高金利ですが、銀行や大手ローン会社よりも審査の基準が緩いという特徴があります。

中小ローン会社はスコアリングシステムの導入が困難なため、担当者が直接きめ細かな審査を行っています。

「なぜ決算書の数値が悪いのか」「将来的に経営が改善する見通しがあるか」といった説明を聞いてもらえるので、柔軟な対応が期待できます。

有担保ローン

不動産や有価証券などの資産を持っていれば、有担保ローンも選択肢に入ります。

ビジネスローンは基本的に担保が必要ありませんが、決算書で会社の信用力が判断されるので、経営状況が悪ければ審査に通りにくくなります。

一方で有担保ローンなら、担保をつけることでローン会社の貸し倒れリスクを解消できるため、赤字決算でも大目に見てもらえます。

ファクタリング

ファクタリングなら、会社の決算内容や債務状況に関わらず、売掛債権を保有しているだけで資金調達を行うことができます。

ファクタリングで調達した資金は、借入金ではなく現金として計上されるので、貸借対照表が軽くなるメリットもあります。

(貸借対照表とは、会社の財政状況を把握するために作成される「財務諸表」のひとつで、資産と負債の情報を記録する書類です。)

さらに、キャッシュフロー計算書では、「営業活動によるキャッシュフロー」として資産が増えるため、資金繰りを改善する効果も狙えます。

(キャッシュフロー計算書とは、貸借対照表と同じく「財務諸表」のひとつで、営業・投資・財務活動によるキャッシュの流れを記録する書類です。)

日本政策金融公庫の「新創業融資制度」

会社を設立したばかりで決算書が用意できない場合は、日本政策金融公庫の制度融資「新創業融資制度」を活用するのがおすすめです。

新創業融資制度は担保・保証人が不要で、経営者自身が連帯保証人になる必要もありません。

信用力が低いスタートアップ期でも利用できる、数少ない融資のひとつです。

ただし、融資実行までに3週間~1ヶ月ほどかかるので、緊急時の資金調達には不向きです。

また、申込みには以下の条件を満たしている必要があります。

- 2期分の税務申告を終えていないこと

- 創業時の資本金の10分の1以上が自己資金であること

- 事業の内容が所定の要件を満たしていること

決算書が不要な代わりに、借入れ申込書や創業計画書といった書類の準備に手間を要するので、時間に余裕を持って申込みましょう。

このように、一般的なビジネスローン以外にも資金調達の方法は様々あるので、決算書の内容が悪いからといって、諦めることはありません。

どの資金調達方法を選ぶか迷ったら、税理士や会計士、資金調達専門のコンサルタントなどに相談しましょう。

これらの相談先では、決算を改善するためのアドバイスを受けることもできるので、資金調達を有利に進められます。