最終更新日:

初めてファクタリングを契約する方にも分かりやすく、契約の基本から注意点、会計処理のやり方まで解説していきます。

目次

ファクタリングの利用を始めるには?

まずは、ファクタリングの契約の流れを見ていきましょう。

- ①ファクタリング会社へ相談・見積もりをする

ファクタリング会社への相談・見積もり依頼や契約申し込みをするには、以下の3つの方法があります。

一番おすすめなのは、ウェブサイトからの申込み・問い合わせです。

ウェブサイトのメールフォームなら、自社が提示した条件が記録として残るので、後々の交渉を間違いなく、かつ有利に行えます。

緊急の場合は、ウェブサイトからコンタクトを取った後、改めて電話を入れると確実です。

また、ファクタリング会社から電話確認が入った際、以下の質問をされる場合があるので、重要事項はメモして控えておくとスムーズです。

- 自社の会社情報(業種、売上規模など)

- 売掛先の会社名、売掛金額

- 買取り希望金額と入金希望時期

- ②契約に必要な書類を準備する

ファクタリング会社から折り返し連絡があるので、その案内に従い、必要な書類を準備しましょう。

基本的な必要書類について、詳細は後述します。

必要書類は郵送・FAX送信するか、対面での契約時に持参します。

- ③審査を行う

必要書類を元に、自社と売掛先の審査を行います。

審査は最短即日で完了します。

- ④サービスの説明と契約締結

業者からファクタリングサービスの詳細な説明と同意の確認があり、契約書への記入・捺印を行います。

契約書のテンプレート(雛形)は業者の方で用意してくれるので、記入は各業者の書式に従いましょう

3社間ファクタリングの場合は、売掛先に対して債権譲渡の同意を確認し、契約締結を行います。

- ⑤買取り金額の入金

入金を希望した日に、業者より債権買取り金額(売掛金から手数料・割引料を引いた金額)が支払われます。

- ⑥業者へ売掛金の支払い

3社間ファクタリングでは、債務者である売掛先が業者へ直接、売掛金の支払いを行います。

2社間ファクタリングの場合、自社が集金代行業務を委託されます。

よって、売掛先から自社へ売掛金が支払われた後、自社から業者への送金を行います。

契約前に準備する書類を確認!

ファクタリングの審査に必要な書類は、以下のとおりです。

登記簿謄本(登記事項証明書)

商号や役員など、会社情報に関わる事項が記載された書類です。

登記所にて交付申請を行い、手数料を支払うことで取得できます。

併せて、住民票などその他の証明書が必要になる場合があります。

印鑑証明書

実印が印鑑登録されていることを証明する書類です。

商業登記簿謄本と同様、登記所へ交付申請を行って取得します。

会社の業績を証明する資料(確定申告書、決算書など)

直近で2~3年分の決算書、確定申告書を提出します。

この書類によって、自社の信用度の審査が行われます。

自社が業績不振などの理由で信用力が落ちていても、ファクタリングの審査は売掛先の信用度の方を重視するので、契約に大きな影響は与えません。

売掛先との契約書類や、取引書類

売掛先と契約締結の際に交付した書類に加え、商品・サービスの取引に関わる発注書・納品書や、請求書なども提出します。

銀行通帳

売掛金の入金が記録された銀行通帳を用意します。

売掛先の信用度を審査するために、特に重要な記録となります。

ファクタリングで交わされる契約書とは?

ファクタリングの契約書類とはどんな形式なのかを、詳しく解説します。

基本契約書には、ファクタリングの定義や、契約の対象とする債権の範囲、譲渡に関する規約などが記載されています。

基本契約書の他に、以下の書類も交付されます。

ファクタリング取引に関する覚書

個別の契約内容について詳しくは、この覚書で確認できます。

取引対象となる売掛債権・手形の情報や、債権買取り金額、割引料、入金先の口座などが記載されます。

債権譲渡承諾書

3社間ファクタリングでは、売掛先の契約同意を確認するため、「債権譲渡承諾書」を別途用意します。

債権譲渡を内容証明郵便で債務者(取引先)に通知する方法もありますが、債権譲渡承諾書には、債務者の承諾を明らかにする効力があります。

この承諾書によって、債務者がファクタリング会社に直接売掛金を支払う契約が締結されます。

契約締結時の注意点

ファクタリングの取引は慎重に進めなければ、業者が提示する条件と自社の希望条件に食い違いが生じるなど、トラブルの元になります。

契約の際に必ず注意して欲しいチェックポイントは、以下のとおりです。

審査時と契約時で、条件に相違はないか?

審査の時に見積もった買取り金額や手数料について、契約の段階で違う条件になっていないか、慎重に確認を取りましょう。

契約段階になって、より高い手数料を提示されたとしても、対面や手続きの手間をかけた以上、そのまま妥協して契約を進めるという流れになりかねません。

しかし、たった数%の手数料の違いでも、取引金額によっては10万単位の損失を蒙るケースがあります。

業者のミスということもありますが、意図的に利用者を騙す悪徳業者も、皆無とは言えません。

このような失敗を防ぐため、契約手続きを始める前に、審査で見積もった内容をメール又は書面で残しておくことを推奨します。

また、資金繰りに切羽詰まっているときは、他の業者を検討する時間がないため、渋々ながら契約せざるを得ないという場合もあります。

このため、早いうちから信頼できるファクタリング業者を見つけておくのが重要です。

契約書類の控えを貰えるか?

売買取引の際は、契約に伴う双方の権利・責任等を明らかにするために、売買契約書の控えを残します。

ファクタリングも債権の売買取引にあたるので、業者から必ず契約書の控えが渡されます。

もし、契約書類の控えが無いと、万が一トラブルが起きた場合、自社が不利になる恐れがあります。

弁護士や税理士に相談しても、契約内容を明確に証明できなければ解決のしようがありません。

書類の控えを渡してくれない場合、違法な業者の危険性が色濃くなるので、手続きの途中でも契約はお断りしましょう。

手数料は適正に設定されているか?

ファクタリングの手数料の相場は、約15~20%前後です。

手数料が30%を超えて高い業者は、大分損をするので避けるべきなのはもちろんですが、約5%前後と安すぎるのも危険です。

手数料とは別の名目で費用を請求されるなど、怪しいところで利益を出している業者の可能性があります。

会計書類におけるファクタリングの仕訳方法は?

ファクタリングを初めて利用する場合、会計処理のやり方も戸惑うポイントではないでしょうか?

ファクタリングによって得た現金や手数料はどうやって仕訳すれば良いのか、詳しく解説します。

ifrs(国際財務報告基準)と、日本における会計処理では仕訳の方法が異なりますが、ここでは日本の場合に則って説明します。

売掛金が発生したとき

例として売掛金が100万円発生した際は、以下のように仕訳されます。

| 借方 | 貸方 |

|---|---|

| 売掛金100万円(資産) | 売上100万円(収益) |

売掛金が決済されるまでは、まだ現金として計上されないので、注意しましょう。

売掛金を譲渡したとき

ここからは、通常の売掛金決済と仕訳のやり方が違います。

| 借方 | 貸方 |

|---|---|

| 未収入金100万円(資産) | 売掛金100万円(資産の減少) |

売掛債権を譲渡した段階では、まだ買取り金額(現金)が入金されていないので、「未収入金」という扱いになります。

本来、自社が回収するはずだった売掛金はファクタリング会社に移るため、資産の減少として計上されます。

債権買取り金額の入金があったとき

ファクタリング会社から、例として10万円の手数料を差し引いた現金が入金されたとしましょう。

この場合、次のように仕訳されます。

| 借方 | 貸方 |

|---|---|

| 現金90万円(資産) | 未収入金90万円(資産の減少) |

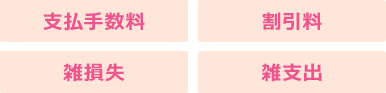

手数料はどのように仕訳する?

ファクタリング会社に債権を譲渡した、または売掛債権の買取り金額が入金されたタイミングで、貸借対照表に手数料が仕訳されます。

借入金の利息と同様に、借方の費用として計上しましょう。

ファクタリングの手数料は会計処理において、「債権譲渡損」という勘定科目になります。

会計ソフトによっては勘定科目の表記が異なるため、以下のように仕訳される場合もあります。

会計上の消費税の扱いは?

貸借対照表において、消費税が発生するのは売掛債権の譲渡対価に対してであり、売却損(手数料、割引料)には課税されません。

契約時に手数料へ消費税を上乗せして請求してくる業者は悪質といえるので、注意しましょう。

ファクタリングの仕訳は、わざわざ簿記を勉強し直さなくても、以上のチェックポイントを押さえていれば、会計ソフトで手軽に処理できます。

ファクタリングの会計上のメリットとは?

信託受益権(銀行に信託された不動産などの資産から発生する、経済的な利益を受け取る権利)を売買するのと同じく、ファクタリングによって資産の流動化ができます。

資産の流動化によって、次のようなメリットがあります。

- ①信用力の低い中小企業でも、優良な資産を保持していれば、容易に資金調達ができる

- ②資産の保有に伴うリスクを、第三者に移転できる

- ③負債のオフバランス化(貸借対照表に負債が計上されない)によって、財務指標(財政状態の評価)が改善される

このうち、会計上のメリットとして挙げられるのが、③の「負債のオフバランス化」です。

負債を軽くすることで、貸借対照表がスッキリし、会計処理の負担も軽くなります。