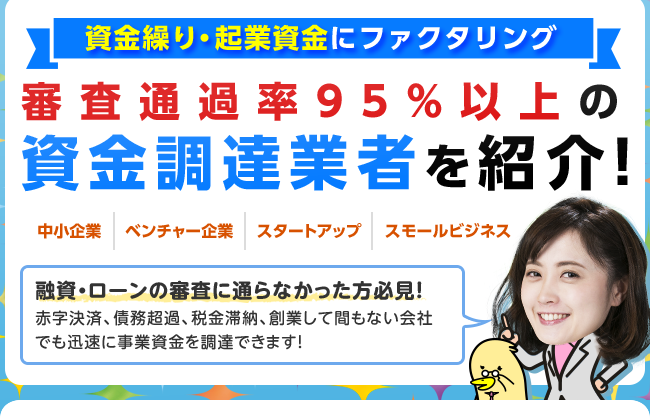

ファクタリングは担保・保証人も不要で返済の必要がなく、融資やローンよりも審査がゆるいため、負担がかからずに資金繰りを改善できます。

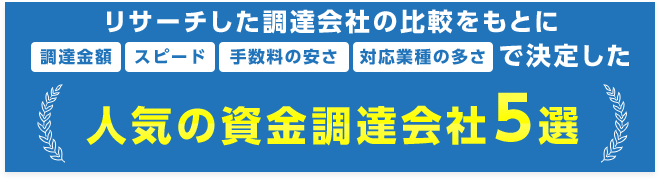

そこで、2019年現在利用できるファクタリング会社の中から今すぐ調達できる会社を徹底比較しました。

画面スワイプで比較表全体をご覧いただけます。

| 2社間 | 3社間 | 調達可能な金額 | 調達日時 | 手数料 | 個人事業主 | 公式サイト | |

|---|---|---|---|---|---|---|---|

| 〇 | 〇 | 3,000万円以下 | 最短即日 | 2%~ | 対応 | 公式HP | |

| 〇 | 〇 | 30万円~1億円 | 最短即日 | まずはお電話を | 対応 | 公式HP | |

| 〇 | 〇 | 1万円~3000万円以上可能 | 即日~3日 | 2%~ | 対応 | 公式HP | |

| 〇 | 〇 | 100万円~1億円 | 最短即日 | 2%~ | 対応 | 公式HP | |

| – | – | 1万円~500万円 | 最短即日 | 年利10~18% | 対応 | 公式HP | |

| 〇 | 〇 | 50万円~5000万円 | 2日 | 3%~ | – | 公式HP | |

| 〇 | 〇 | 50万円~5000万円 | 最短即日 | 3%~ | 対応 | 公式HP | |

| 〇 | 〇 | 30万円~3000万円 | 最短即日 | 2.8%~ | 対応 | 公式HP | |

| 〇 | 〇 | 30万円~1億円 | 最短即日 | 5%~ | 対応 | 公式HP |

ファクタリングとは?

ファクタリングとは、売掛債権を売却し、その対価として資金を得る方法です。売掛債権を売却することで、従来は売掛金の入金まで待たなければならなかったところ、最短即日で資金として利用可能になります。

サービス提供:株式会社アクセルファクター

3社間ファクタリング

サービス提供:株式会社アクティブサポート

3社間ファクタリング

サービス提供:株式会社三共サービス

3社間ファクタリング

サービス提供:株式会社ネクストスタイル

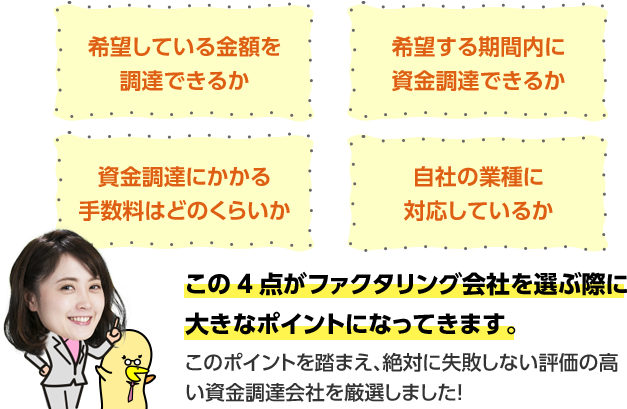

どうやって資金を作るかによって調達方法は変わり、調達にかかるコストや手続きの時間、手法なども大きく変わってきます。

融資、現金化、出資など、どのような資金調達の方法を検討するべきか、信頼できる資金調達会社はどこか、自社の事業の目的・事業モデルに合ったベストな資金調達方法をご紹介いたします。

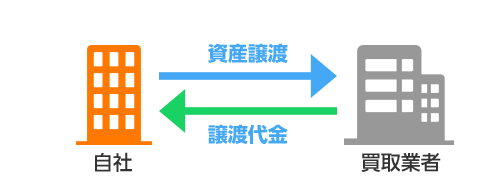

アセット(asset)とは自社の所有する資産を指し、自社が持っている資産を売却して資金を調達する方法です。

資産的価値の高いもの(在庫、不動産、有価証券など)を売却したり、回収することで資金を使える形にします。

| 主な調達方法 | 事業モデル |

|---|---|

| ●ファクタリング | ●中小企業 |

01

借金ではないため返済に追われず、信用情報に影響がない

02

調達までのスピードが早く、最短即日で資金調達ができる

03

保証人や担保を用意する必要がない

04

売掛先に知られず、資金繰りを改善できる(2社間取引の場合)

01

一般的な融資よりも、手数料が高めになる

02

信用力のある資産を保有している必要がある

アセットファイナンスで主な調達方法とされるファクタリングは資金調達までのスピード感が人気の理由です。個人事業主から利用できるネクストスタイルは担保や保証人なしで利用できます。

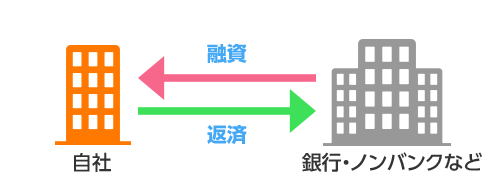

デット(debt)とは「負債や借金」を意味し、銀行や自治体からの融資によって、資金調達をする方法です。負債というマイナスのイメージが強いですが、節税効果があったり、事業の自由度が保てる(投資家に口出しされない)、選択肢が広いなどといったメリットもあります。

| 主な調達方法 | 事業モデル |

|---|---|

| ●銀行・信金からの融資 ●日本政策金融公庫の融資 ●自治体からの制度融資 ●ビジネスローン など |

●ベンチャー企業 ●中小企業 ●スモールビジネス |

01

他の調達方法と比べて調達先が豊富で資金が得やすい

02

利息は税務上の損金として扱われ税金を抑える効果もある

03

投資家に口出しされず事業の自由度が保てる

01

返済+利息の支払の分、将来のキャッシュフローが減少する

02

借入した金額に応じて自己資本比率が下がる

新規事業立ち上げ資金の借り入れはビジネスローンがおすすめです。保証人・単ぷ不要のアルクなら最短1日でローン融資が可能。

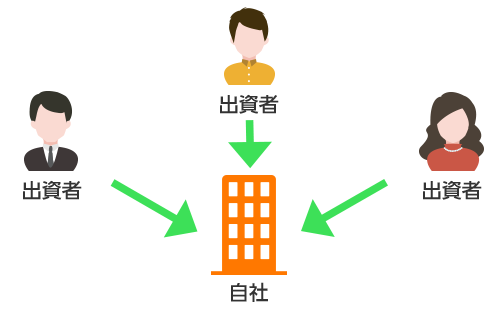

エクイティ(equity)とは、英語で「公平・公正」という意味を持ち、株式の交付と引き換えに出資を受けて資金調達をする方法です。

返済の必要や金利負担が無いため、資金の使途が広いというメリットがありますが、出資者は株主として会社に影響力を持つようになるため、お互いの合意の元で経営を進めていなかければなりません。

| 主な調達方法 | 事業モデル |

|---|---|

| ●ベンチャーキャピタル ●個人投資家(エンジェル投資家) ●クラウドファンディング |

●スタートアップ企業 ●ベンチャー企業 |

01

調達した資金の返済義務がない

02

自己資本が増強され財務内容の安定につながる

01

出資者が増えると会社の経営権が握られる可能性がある

02

株主に対して配当金を支払う義務がある

どの方法にも一長一短があるので、資金の使い道や緊急性、財務状況など様々な点を考慮して選びましょう。

緊急で資金調達の必要に駆られたら、手続きなどに時間がかからないアセット・ファイナンスやデット・ファイナンスが最適です。

特に借入れやファクタリングであれば、即日で資金を調達することも可能です。

しかし、資金繰りが厳しいときほど、銀行や保証協会の審査ハードルが上がって必要な時に資金を受け取れない場合もあり、融資に頼り切るのは危険です。

ファクタリングであれば自社が保有している債権を現金化して資金調達するので負債にならず、会社の信用を落としたくない経営者におすすめです。

どの方法にも一長一短があるので、資金の使い道や緊急性、財務状況など様々な点を考慮して選びましょう。

緊急で資金調達の必要に駆られたら、手続きなどに時間がかからないアセット・ファイナンスやデット・ファイナンスが最適です。

特に借入れやファクタリングであれば、即日で資金を調達することも可能です。

- 資金調達診断

- ご希望金額はおいくらですか?

ファクタリングは保有している売掛債権をファクタリング会社へ売却し、売掛金を期日前に現金化できる仕組みです。

最短即日で債権を資金化できるため、運転資金の不足にも柔軟に対処でき、「黒字経営なのに、債権回収や借入が間に合わず倒産してしまう」という事態を防ぐことができます。

ファクタリングには2社間、3社間の二種類あり、状況によって使い分けることができます。

ファクタリングの仕組みとそれぞれの特徴

ファクタリングを利用すべき状況

ファクタリングは担保や保証人を必要とせず、審査に時間がかかりません。

売掛金回収の期日まで待つ必要がなく、売掛債権を早期資金化できます。

事業運営に使用している資産・負債でも、貸借対照表(バランスシート)に計上されません。

銀行融資と異なり、資金繰り表や事業計画書の提出、保証人、担保が不要です。

- 保有している売掛債権の金額範囲内のみ資金化できるので、売掛金がない場合は利用できない

- ファクタリング会社への手数料を支払う必要がある

- 3社間ファクタリングでの取引となった場合、売掛先企業の承諾が必要。

ファクタリング会社を通して債権を現金化することで、素早く資金を手に入れることができますが、資金化できる金額は保有している売掛債権の金額範囲内のみなので注意が必要です。

また、3社間での取引となった場合、売掛先の承諾が必要になるのでファクタリングの利用が知られてしまいます。

中小企業ビジネスサポートなら担保や保証人なしで売掛債権を現金化でき、売掛債権さえあれば赤字決済、税金滞納でも審査が通ることから選ばれています。

画面スワイプで比較表全体をご覧いただけます。

| 形態 | 調達できる金額 | 調達スピード | 手数料 | |

|---|---|---|---|---|

| ファクタリング | 30万円~1億円 | 最短即日 | 1%~ | |

| ファクタリング | 50万円~1億円 | 最短即日 | 2%~ | |

| ファクタリング | 1万円~3000万円以上可能 | 即日~3日 | 2%~ |

そんな中小企業や零細企業のために消費者金融や銀行系のローン会社では、事業主向けのビジネスローン、カードローンを提供しています。

銀行系列のローン会社や人気の専門金融業者でも無担保・保証人なしで利用でき、オンライン上で素早くに審査、融資が行われ、即日で資金調達が実行される点がメリットです。

融資限度額を引き下げることで、銀行融資がかなわなかった中小企業・個人事業でも利用しやすくなっています。

ファクタリングを利用すべき状況

銀行融資より審査が緩く、無担保・保証人なしで利用できる

スピーディーに審査が完了し、最短即日で資金調達が可能

カードによるATM借入・返済など利便性が高い

- 銀行融資より金利が高い

- 借入金額に制限がある

まだ実績の少ない中小企業でも比較的簡単に借り入れられ、最も簡単で手早く資金調達ができる方法です。

ファクタリングと同様に、銀行審査に通らないときや、素早い資金調達を必要しているときに、検討すると良いでしょう。ただし、ファクタリングよりも赤字決算や税金未納に対して厳しくなるので、切羽詰まっているときは特に注意が必要です。

審査に問題なく通りそうであればビジネスローンを選んだほうが金利的にお得で、そうでなければファクタリングを選ぶのがおすすめです。

簡単審査のフリーローン【アルク】は保証・担保不要で当日中での資金調達が可能。 担保や保証人なしで即座に運転資金の調達ができることから選ばれています。

スタートアップとは、新しいビジネスモデルで急成長が見込まれる事業のことを指します。革新性を持ち新しい市場を開拓することが可能な点で、ベンチャー企業やスモールビジネスと大きく異なっています。

多くのスタートアップ企業が選んでいる資金調達方法は以下の4つです。

1.日本政策金融公庫の「創業融資制度」での借り入れ

創業融資制度を取り扱っている日本政策金融公庫機関では、起業したばかりでも無担保・無保証人で借入が可能です。

信用保証協会のサポートを受けて、金融機関からの借入のハードルを下げることもできます。

創業融資制度を利用するには、事業計画書や売上資料によって信頼を得る必要があります。将来的な事業の展望や実現可能性を明確にプレゼンテーションする能力が問われるので、初めての起業であれば専門のスタートアップアドバイザーに相談・コンサルティングを依頼すると心強いです。

企業や個人がファンドを組み、専用のWEBサイトなどを通じ、世界中から出資を募る仕組みです。

WEBならではの話題性や注目度が高いため、銀行や投資家だけでなく一般個人からも資金を募ることができま、市場のニーズの調査や顧客獲得の糸口にできるなど、情報収集や将来的な事業展開に有益なメリットがあります。

出資してもらいやすい反面、十分な資金を集めるまでに時間がかかるだけでなく、必要な資金が集まる保証がないというデメリットがあります。

3.ベンチャーキャピタルからの出資

スタートアップに対して積極的に融資を行っている投資会社で、経営の支援を受けることもできます。

創業融資制度とは異なり、返済の必要がありませんが、上場の時期などはベンチャーキャピタルの意向に合わせる必要があります。

投資会社によって対象となる事業は異なるので、自社に合った会社を選びましょう。

ベンチャー企業とは、ITテクノロジーなどの最新の技術や高度な専門知識を活用し、成長や革新が見込まれる分野で事業を展開する会社です。急速に拡大するビジネスモデルであれば、スタートアップ企業としての性質を兼ねている場合もあります。

ベンチャー企業は立ち上げからしばらくは、開発にかかる初期投資額が売上を大きく上回ることが多く、赤字になりやすい傾向があります。 成長に軌道に乗せるには、設備資金や運転資金が不足している事業化段階で、早急に資金調達できるかどうかが鍵になります。

ベンチャー企業はハイリスク・ハイリターンなビジネスモデルなので、当然銀行の審査は厳しくなります。

売上が不安定で資金にあまり余裕のないうちは返済の目処が立たなくなる恐れもあるので、借入よりも出資を優先的に検討することをお勧めします。

個人投資家やエンジェル投資家、ベンチャーキャピタルなら、ベンチャー起業への出資に意欲的です。

投資家、投資会社には人脈やノウハウも備わっているため、良好な関係を構築しておくと今後の経営の大きな助けになります。

ただし、出資額が大きくなると経営方針に口出しをされることが増え、経営を握られる可能性もあるため頼りすぎるのは禁物です。

特に人数の少ないベンチャー企業では、資金調達をきっかけに方針が分かれ、一丸となっていたチームがバラバラになる恐れがあります。

2.公的金融機関の新事業育成支援融資を受けることを考えていて返済の目処が立っているのであれば、日本政策金融公庫の「新事業活動促進資金」や、中小・ベンチャー企業向け「新事業育成資金」で融資を受けるのがおすすめです。

専門家による審査会で成長性が認定されれば、事業化後から7年以内のベンチャー起業を対象に最高6億円まで借入が可能です。

3.起業家向け補助金助成金・補助金は、自治体が中心に出資や融資の形で実施している、経営の資金を援助する制度です。経済産業省の「創業補助金」など補助金制度を申請すれば、返済不要で資金を調達できます。

ただし、申請してすぐに資金が入金されるというわけではないため、今すぐ資金が必要な場合には適しません。

少人数や個人などの小規模な事業を行うスタイルをスモールビジネスと呼び、ノマドワーカーやフリーランスなどの形態もスモールビジネスの一部に含まれます。全国各地を飛び回る企業コンサルタントや、ニッチ産業を狙い小さなショップを運営する、といった事業内容が挙げられます。

このような小規模のスモールビジネスは自由度が高く、個人のやりがいを実現できるというのがメリットです。しかし、中小企業やベンチャー企業のような出資対象と比べると目立ちにくく、資金調達の手段が限られてしまいます。

実績が上がるまでは銀行からの融資を受けることも難かしく、どうやって資金調達するかで悩まされることになるでしょう。

スタートアップやベンチャーほど莫大な資金の必要性は少ないものの、初期段階はまとまった資金がなければ軌道に乗せるのは難しく、資金調達が必要になる場面も出てきます。そこで、スモールビジネスの資金調達方法としては以下のような方法がおすすめです。

1.助成金、補助金少人数の雇用がある場合、国や自治体に対して補助金・助成金を受けることができます。

事業計画書等に基づいた審査が行われ、支援対象に認定されれば、支出金額(経費)に応じて、補助金が支払われます。

助成金の場合は、定められた要件を達成することで、あらかじめ決められた金額が支払われます。

いずれも支給は審査後・要件達成後になるため、ビジネスの立ち上げ時には不向きですが、ある程度軌道に乗り始め余裕が出てきたときに活用できます。

2.地方銀行や信用金庫に相談する地方銀行や信用金庫、ネット銀行は個人事業主向けのサービスを提供しており、メガバンクより借入しやすいのが特徴です。

例えばネット銀行のビジネスローンであれば、金利は高くなりますが、審査スピードが早く担保不要というメリットがあります。

短期の資金繰りに利用するのであれば、有用な方法です。

特に、信用金庫や信用組合から融資は、地域スモールビジネスの活性化に伴いニーズが高まっています。

3.ビジネスローン・フリーローン消費者金融や銀行系のローン会社でも、個人事業主向けのビジネスローン、カードローンを提供しています。

大手銀行系列の会社や人気の専門業者では、審査がスピーディに完了し、融資が即日で実行される点がメリットです。

ファクタリングと同じく保証人が不要で、銀行融資よりも審査の基準は緩いため、銀行審査に通らないときや、素早い資金調達を必要しているときに、検討すると良いでしょう。

簡単審査のフリーローン【アルク】は保証・担保不要で当日中での資金調達が可能。 担保や保証人なしで即座に運転資金の調達ができることから選ばれています。

資金調達の方法と種類を解説!

資金調達の方法は、細分化すると、20~30種類以上にも及びます。

その中でも代表的な方法を10種類ほど、メリットとデメリットを踏まえ、詳しく解説していきます。

銀行融資(借入)

プロパー融資

信用保証協会保証付き融資

上限なし。

審査が厳しく、時間がかかる。

信用保証協会に保証人になってもらう。

銀行融資には、「プロパー融資」と「信用保証協会保証付き融資」の2種類があります。

銀行からの信頼に基づいて融資を受けるのが「プロパー融資」で、上限なしで借入をすることができます。

一方で、公的機関である信用保証協会に保証人になってもらう方法が「保証付き融資」です。

信用保証協会とは、中小企業の債務を保証することで、金融機関等からの融資を円滑化するための公的機関です。

プロパー融資では、融資の相談後、審査完了しだい借入が可能になります。

ただし、審査が厳しく時間がかかるため、支払いまでの期間は長くなってしまいます。

信用保証協会保証付き融資の場合、資金調達の流れは以下の通りです。

①事業者が銀行に対して、融資の申込みを行う。

②銀行は信用保証協会に対し、保証を依頼する。

③保証の承認後、事業者は信用保証協会に保証料を支払う。

④銀行から事業者に対し、融資が実行される。

保証付き融資の上限に達したら、プロパー融資の相談をする、というように両者を併用することもできます。

【メリット】

- ノンバンク系の融資よりも金利が安い

- 借入額に上限がない(プロパー融資)

- プロパー融資と保証付き融資の併用で、高額な融資も可能

【デメリット】

- 保証料を払わなければならない(保証付き融資)

- 融資額には、8000~2億8000万円までの上限がある(保証付き融資)

- 審査に1~2ヶ月以上の時間がかかる(プロパー融資)

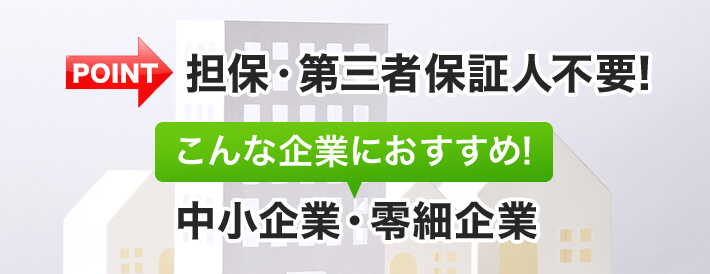

ビジネスローン

ビジネスローンは、銀行融資とは違い、担保・第三者保証人不要で融資が可能な方法で、審査に通るのが厳しい中小企業・零細企業におすすめの方法です。

カードローンが個人向けであるのに対し、ビジネスローンは自営業者(個人事業主)・法人経営者向けのローンです。

融資実行までのスピードが、即日~約1週間と早いのが特徴です。

業種や売上規模といった過去のビッグデータから、パソコンが自動的に貸し倒れ率を算出し、融資の可否を決定する「スコアリングシステム」によって、スピード審査が可能になっているからです。

ビジネスローンは銀行に限らず、カード会社や消費者金融からも提供されています。

銀行では、信用保証協会保証付き融資がビジネスローンに取って代わりつつあるので、ノンバンク系のローンが主な選択肢になるでしょう。

審査結果によっては、限度額が少額になり、かつ金利が高くなるため、短期の資金繰りに活用すると良いでしょう。

銀行融資の審査を待っている間のつなぎ資金として利用するのもおすすめです。

【メリット】

- スピーディーな審査により、最短即日~1週間で融資が実行される

- 審査の基準が甘く、中小企業や零細企業でも利用しやすい

- 担保や第三者保証人の必要がない

【デメリット】

- 銀行融資と比べて金利が高い

- 審査結果により、借入上限が少額になる可能性がある

- 融資期間(融資実行費から返済期日までの期間)が短い

日本政策金融公庫

2008年から登場した日本政策金融公庫(日本公庫)は、経営者・事業主向けの政策金融機関です。

日本政府が100%出資している機関で、国民生活金融公庫や中小金融公庫が前身です。

創業・起業・ソーシャルビジネス等の支援によって、経済活性化や国民生活の向上を目指すために発足しました。

普通貸付の他、様々な融資制度を用意しており、取引先の破綻や経営悪化の危機に陥っている起業に対しても、柔軟に対応できます。

また、銀行よりも安い金利で借入ができるのもメリットです。

融資の対象となるのは起業家に限らず、事業の再チャレンジを希望する事業家や、若者、女性、シニアにまで及びます。

例えば女性なら、無担保・無保証人で300万円までの小口融資が可能な、「女性向け小口創業特例制度」が利用できます。

日本政策金融公庫の初回審査は厳しく、約1~2ヶ月はかかりますが、通りやすくするにはいくつかのコツがあります。

まず、初回利用時は500万円以下の少額融資から始めて、実績を作っておくのが良いでしょう。

新規の融資はややハードルが高いですが、2回目以降はスムーズに利用できるので、500万円以上の大口融資も申込みやすくなります。

また、保証人に選ぶなら、日本政策金融公庫で借入実績のある事業者がおすすめです。

審査は当然保証人に対しても厳しく行われますが、すでに実績のある保証人なら、日本公庫にとって安心材料になるはずです。

そのような事業主との繋がりがない場合、返済能力の高い身内等を保証人にしたり、売却して一括返済に充てられる土地を担保にすれば、審査に有利になります。

基本的に、業種や事業規模に関わらず、銀行融資よりも借入しやすいです。

起業したばかりで実績がなく、プロパー融資が利用できない起業にもおすすめです。

資金面の支援に限らず、起業家や若者・シニアが対象の法律相談といったサポートを展開しており、頼りになる存在です。

融資の申込みに必要な主な書類は、こちらです。

- 借入申込書

- 登記簿謄本

- 身分証明書

- 確定申告書(直近二期分)

- 試算表

利用する制度によって必要書類が異なってくるので、詳細は日本政策金融公庫の公式HPや、事業資金相談ダイヤル(0120-154-505)で確認しましょう。

【メリット】

- 銀行よりも金利が安く、借入がしやすい

- 女性や少額融資の場合、担保や保証人なしでOK

- 融資や運営に関する相談ができる

【デメリット】

- 初回利用時は審査に時間がかかる

- 融資対象によっては保証人や担保が必要

ファクタリング

ファクタリングとは、売掛債権を売却し、その対価として資金を得る方法です。

売掛債権を売却することで、従来は売掛金の入金まで待たなければならなかったところ、最短即日で資金として利用可能になります。

ファクタリングを利用するにも審査は必要ですが、銀行融資や消費者金融ほど厳しいものではありません。

手数料として、売掛金から数%以上差し引かれた金額が資金化されます。

高額な債権の取引には、債権譲渡登記も必要なため、別途数万円の手数料がかかります。

手数料は、初回は高めに設定されていますが、取引実績が増えるほど下がり、利用しやすくなっていきます。

売掛先の信用度や債権額によっても、手数料が変動するシステムになっています。

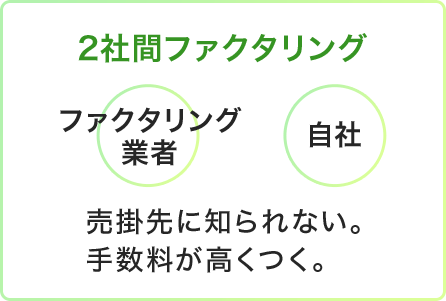

ファクタリングには、以下の2種類があります。

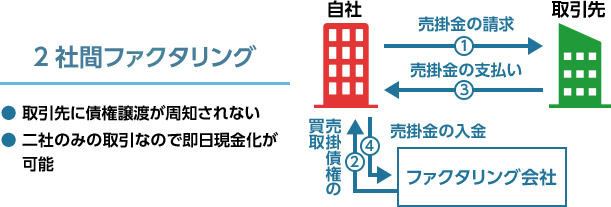

2社間ファクタリング

自社とファクタリング業者の2社間のみで行う取引です。

売掛債権を資金化した後、後に自社が売掛金回収を行い、業者に支払う仕組みです。

売掛先に資金繰りの悪化を知られたくない場合等に、活用されます。

ファクタリング業者にとって、債権が回収できないリスクは上がるので、手数料も上がります。

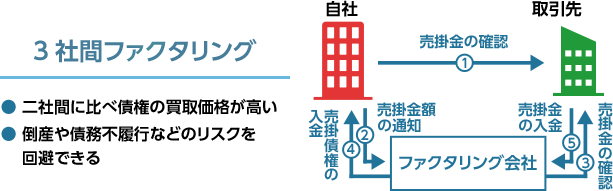

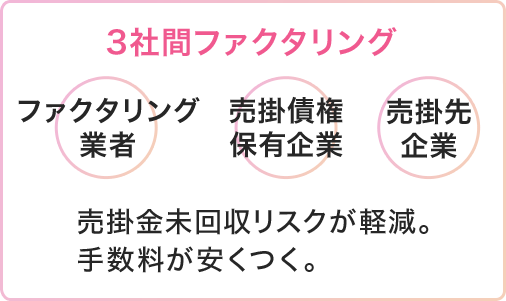

3社間ファクタリング

自社とファクタリング会社に加え、売掛先の同意を得た上で行われる取引です。

売掛金未回収リスクが軽減されるため、手数料は安くなります。

売掛債権の売却から資金の入金までは、自社と業者の間で行われ、その後は業者が売掛先に対して債権の回収を行います。

ファクタリング業者の多くは、「償還請求権無し」としているので、自社の債権回収リスクを軽減することもできます。

一部の「償還請求権あり」の業者は、避けることをおすすめします。

なぜなら万が一、売掛先倒産といった理由で債権が回収不能になった場合、業者への支払いは自社で負担しなければならないからです。

【メリット】

- 借金ではないので返済に追われず、信用情報をクリーンに保てる

- 最短即日で資金調達ができる

- 保証人や担保の必要がない

- 売掛先に知られず、資金繰りの改善を実行できる(2社間取引の場合)

【デメリット】

- 一般的な融資よりも、手数料が高めになる

- 債権譲渡登記が必要な場合、ファクタリングの利用が誰かに知られる可能性がある

- 個人事業主は申し込めない業者が多い

友人や家族からの借入

銀行や消費者金融でも融資を断られたなら、親しい付き合いのある友人や家族に借金をする、という方法が残されています。

ただし、お金を快く貸してもらえるほどの信頼関係が築かれていることが前提なので、人間関係が悪ければ上手くいくとは限りません。

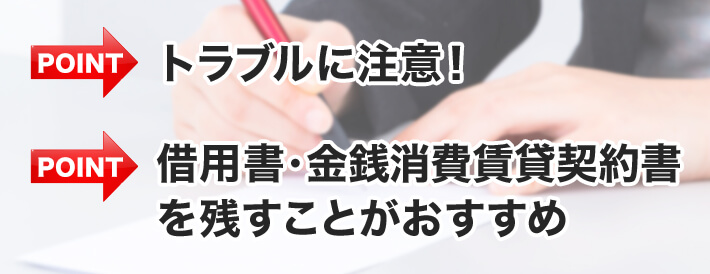

特に、友人知人関係ではトラブルの元になりやすいため、注意が必要です。

家族や友人から借金する場合でも、「借用書」や「金銭消費賃貸契約書」を作成しておくことをおすすめします。

そうでないと後々、いつ返すか、約束の日にお金が返ってこない、といった内容で揉める可能性があるからです。

借用書は、お金を貸す前に作成しておかないと効力を持ちません。

契約書類作成の段階で、利息やその払い方を、双方の同意に基づいて定めることができます。

貸主は返済遅延に対する損害金の請求も可能です。

書類作成が完了したら、公証役場で借用書を「公正証書」にする手続きをしておくと、万が一トラブルが起きたとき、裁判が不要になるため調停がスムーズです。

公証役場で、公証人(政府に任命された法律実務家)立ち会いの元、貸主・借主・保証人が全員集まって、面談で正式に契約を交わします。

【メリット】

- 審査の必要がなく、相手を説得するだけで良い

- 利子を取られることがない(貸主の要望にもよる)

- 返済期日などの条件について、柔軟に対応してもらえる可能性が高い

- 人情で貸してくれる相手なら、返済不要になることもある

【デメリット】

- 返済が遅れたりすると、人間関係が悪くなる恐れがある

- 身内や人脈に資産が少ない人ばかりだと、十分な資金が集められない

エンジェル投資家、個人投資家

創業間もないベンチャー企業やスタートアップ、あるいはこれから起業する場合は、個人投資家から出資してもらう方法がおすすめです。

将来性のある起業家に対し、利益より社会的貢献を目的に支援するという善意から、「エンジェル投資家」とも呼ばれています。

エンジェル投資家は、起業家や会社経営者としての経歴を持つ人が多く、ビジネス展開や運営に関する有益なアドバイスも期待できます。

ビジネス経験豊富な投資家から出資対象に選ばれたということは、大きな自信につながるでしょう。

ベンチャー企業に対して出資を行った個人投資家に、税制上の優遇措置を行う「エンジェル税制」が実施されたことで、個人投資家の出資意欲は上がっています。

エンジェル税制は、少額の出資にも適用されるため、友人知人や家族から資金を援助してもらう際に活用できます。

出資額は、数百万~数千万円が平均的で、ほとんどが少額融資の範囲に収まります。

銀行やベンチャーキャピタルほど大きな融資額は期待できませんが、審査に通らない起業家にとっては数少ないチャンスとなるでしょう。

エンジェル投資家からの出資を募るには、マッチングサイトを利用するのが一般的です。

国内のマッチングサイトでは、「グッドエンジェル」や「エンジェル投資総研」などが有名です。

起業家と投資家のマッチングの他、掲示板や交流会での活発な情報交換が行われています。

無料のサイトでは、個人投資家を装った詐欺師がいる可能性が高いので、取引相手の素性は慎重に調べましょう。

日本では、ベンチャー投資に対する法整備が十分に進んでいないので、油断はできません。

有料会員制のサイトや、本人確認が厳しく行われているサイトで投資家を探すことをおすすめします。

【メリット】

- 株主を集めることで、会社の信用が高められる

- 元経営者や起業家からの、サポートやアドバイスが受けられる

- 借金ではないので、担保や保証人の必要が無い

- 融資の審査に通らなくても、出資を受けられるチャンスがある

【デメリット】

- 出資額は少額になることが多い

- 相手を慎重に選ばなければ、詐欺に遭う可能性がある

ベンチャーキャピタル(VC)出資

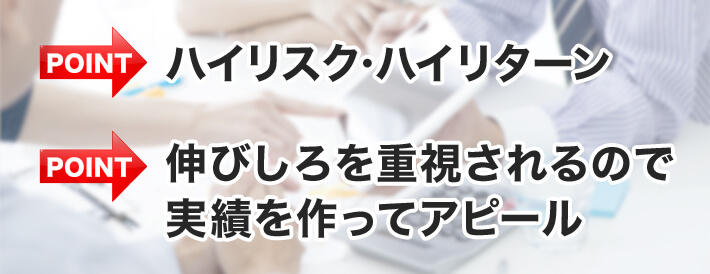

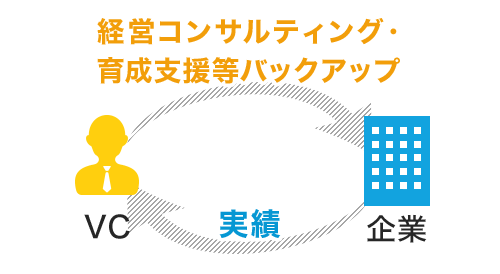

ベンチャーキャピタル(VC)とは、ベンチャー企業に出資し、成長後は何倍にも値上がりした株式を売却することで、大きな利益を出している投資会社です。

VCは出資対象の伸びしろの大きさを重視しているので、どんなベンチャー企業でも出資を受けられるわけではなく、ある程度実績を作ってアピールしなければなりません。

VCは、まずファンドを組織して資金を確保し、大きな成長の見込みがあるベンチャー企業にアプローチを行います。

そして、企業に対して出資を行い、その会社が株式上場すれば「Exit」と呼ばれる株式売却で資金を回収します。

その資金は、ファンドの出資者に分配される、という仕組みです。

VCは出資を行うだけでなく、会社を成長させWin-Winの関係を築くために積極的な協力体制を取り、経営コンサルティングや育成支援まで行っています。

大きな見返りが求められる代わりに、起業家・経営者にとっては強力なバックアップが得られるというメリットがあります。

出資額は、事業のスタートアップ段階であれば数百万~数千万になります。

株式市場上場を目指し、拡大中の会社に対しては、億単位の出資が行われています。

ただし、資金の使いみちはVCが提示した条件に従わなければなりません。

【メリット】

- 伸びしろの大きい会社なら億単位の出資が見込める

- 事業拡大に向けた強力な経営バックアップが得られる

- VCからの出資によって、会社の注目度が上がる

【デメリット】

- 経営が難渋すると、VCに対して責任を取る(株式買取りや損害賠償など)必要がある

- VCから経営に介入され、対立する可能性がある

国・県の自治体からの補助金や助成金

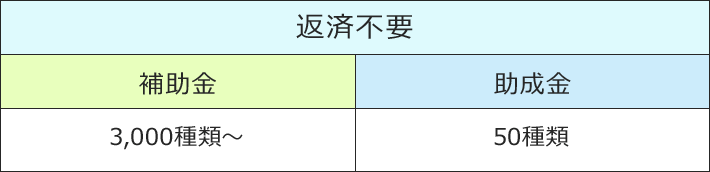

補助金・助成金は、創業融資と同様に政府による事業者支援制度ですが、返済不要という点で、創業融資とは異なります。

経産省による補助金、厚労省による助成金の他、自治体や財団から支援を受けられる制度もあります。

制度の目的は、企業の支援の他、女性・高齢者の活躍支援や、技術振興、キャリアアップ支援など、実施する機関や制度によって様々です。

制度の種類は、補助金で3,000種類以上、助成金で約50種類にも及び、受給金額も数十万~数千万と幅広いです。

受給額の大きい制度ほど、やはり審査が厳しくなります。

有名なものとしては、以下のような制度が挙げられます。

- 地域創造的起業補助金(創業補助金)

- 事業継承補助金

- 小規模事業者持続化補助金

- キャリアアップ助成金

補助金・助成金の財源は、税金や雇用保険料から賄われており、特定の目的にしか使用が許可されていません。

また、申請できる期間が限定されており、資金に困っている時に申請できないという可能性もあるので、注意しましょう。

補助金・助成金は後払いなので、事業の実績が政府に認められるまでは、入金されません。

返済不要である代わりに、融資やファクタリングと比べて使い勝手が悪いので、緊急時の資金調達手段には向いていません。

補助金

助成金

条件が厳しい。申請期間が短い。

条件が補助金より易しい。

申請期間が長い。

補助金と助成金の違いは、受給条件と申請期間にあります。

補助金は受給を認められる条件が厳しく、申請期間が短いです。

助成金は申請期間が長く、補助金よりも条件が易しいので、比較的審査に通りやすいです。

助成金の目的は、厚生労働省が中心に実施している「雇用支援」と、経済産業省等が実施している「研究開発支援」の2種類に分かれます。

これから雇用を増やす予定の起業家や、新製品・サービスの開発・宣伝、コンサルティングに投資したいケースに向いています。

補助金制度の多くは、経営の専門家が集う「経営革新等支援機関」の支援が受けられます。

これから起業するのであれば、個人事業主も申請できる「創業・事業継承補助金」の活用を検討してみましょう。

【メリット】

- 返済をする必要がない

- 事業目的に応じて、多様な支援制度から選べる

【デメリット】

- 受給条件が厳しく、公募期間が短い(補助金の場合)

- 後払いなので、緊急時の資金調達には適さない

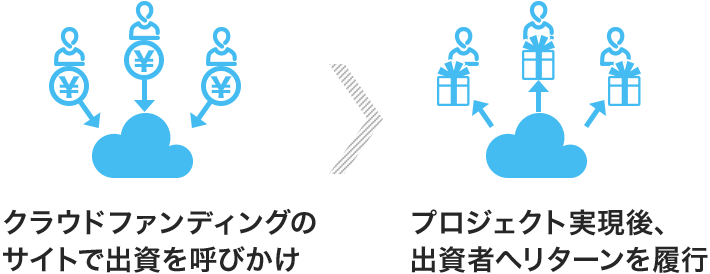

クラウドファンディング

クラウドファンディングも、補助金・助成金と同様に、返済不要の資金調達手段です。

クラウドファンディング会社のサイトで出資を呼びかけ、投資家に限らず一般の人からも少しずつ出資を募ることができます。

投資家を対象に出資を募るVCよりも、集まる金額は少額で、相場は100~200万円とされています。

少しでも多くの資金を集めるには、事業計画の実現後、出資者に対して商品やサービス提供などの見返りを約束するのがポイントです。

実現可能性が高く、かつ魅力的な事業計画・創業計画をアピールすするだけで、支援者を集めることができます。

ただし、事業に失敗すれば資金を返金しなければなりません。

クラウドファンディングで資金を集める流れは、以下の通りです。

①クラウドファンディング会社に、サービスサイトへの掲載依頼をする。

②担当者との面談で、事業計画を説明する。

③計画書の審査結果により、サイトの掲載可否が決定される。

④サイト掲載が許可された場合、ページの作成に取り掛かる。

⑤ページを公開し、出資者が集まるのを待つ。

⑥調達目標額を達成した場合は約4ヶ月後に入金され、達成しなかった場合は返金する。

ページ作成段階では、担当者のサポートが得られるので、ネットでのPRに不慣れでも心配はないでしょう。

それでも調達目標額に達しなければ返金となり、達成するまでは資金調達ができないシステムです。(サービス会社ごとの規定にもよります)

多くの賛同者が得られれば、事業の成功後はそのまま顧客リストとして定着することが期待できるでしょう。

【メリット】

- サービスは無料で利用できる

- 資金の使用目的に制限はない

- 幅広い層に出資を呼びかけたり、商品やサービスをPRできる

- 会社の実績や信用情報に関係なく利用できる

【デメリット】

- 目標額が集まらなければ、資金調達不可になる

- 調達できる金額は少額で、開業資金が不足する可能性がある

- 入金までに数ヶ月の時間がかかる

私募債

社債発行対象

融資の規模

50人以下

1億円以内の小規模融資

私募債とは、小規模の社債を発行することで、経営者や役員の親族、取引先など身近な関係者に債権者になってもらい、資金を集める方法です。

一定の形式に沿って行われるので、個人的な貸し借りよりも安心でき、トラブルを未然に防ぐことができます。

発行対象は50人以下で、1億円以内の小規模融資が実行できます。

審査は不要ですが、社債引受人を集めるには、事業計画と返還の流れをきっちりと説明し、広く信頼関係を築く必要があるでしょう。

私募債は社債と異なり管理者が不要であり、手続きの負担が少なく、気軽に発行することができます。

返還期限は数年~最長で10年とゆとりを持たせられ、利息のみを毎月返していくので、元本の返済負担を抑えられます。

利息や返還期限、担保の設定については、自由に交渉できます。

資金調達の目的としては、短期的なキャッシュフローの改善よりも、長期的な投資に向いています。

返還期限が到来したら一括で元本を返済しなければならないため、計画的に事業を進めていきましょう。

社債引受人は株主とは異なり、議決権を行使できないので、多額の出資を受けたからといって経営に支障をきたす恐れはありません。

銀行借入が困難な起業家・中小企業・零細企業はもちろん、経営の自由度を保ちたい企業にも私募債はおすすめです。

社債引受人が集まるまで時間がかかったり、発行総額が十分に集まらなければ、手続きが迅速な銀行融資を併用するなど、工夫していきましょう。

私募債で資金調達を行うには、約1ヶ月前から準備が必要です。

資金調達までの流れは、以下の通りです。

①取締役会で私募債の発行を決議する。

②募集要項と申込書を作成する。

③発行総額の決定や、社債引受人の検討を行う。

④私募債の勧誘を行う。

⑤申込金入金確認後、払込金預り証を発行・送付する。

⑥社債原簿を作成する。

⑦毎月の利子を支払う。

⑧返還期限に元金を一括返済する。

【メリット】

- 審査が必要なく、多くの場合保証人や担保も不要

- 管理会社が不要なため、社債より気軽に発行できる

- 返還期限までの返済にゆとりが持てる

- 利子を経費として計上することで節税になる

【デメリット】

- 社債引受人が集まらなければ、資金調達ができない

- 期限到来時の一括返済負担が大きくなる

- 私募債発行の準備に時間がかかり、即時に資金調達ができない

資金調達の方法は、細分化すると、20~30種類以上にも及びます。

その中でも代表的な方法を10種類ほど、メリットとデメリットを踏まえ、詳しく解説していきます。

銀行融資(借入)

| プロパー融資 | 信用保証協会保証付き融資 |

|---|---|

| 上限なし。 審査が厳しく、時間がかかる。 | 信用保証協会に保証人になってもらう。 |

銀行融資には、「プロパー融資」と「信用保証協会保証付き融資」の2種類があります。

銀行からの信頼に基づいて融資を受けるのが「プロパー融資」で、上限なしで借入をすることができます。

一方で、公的機関である信用保証協会に保証人になってもらう方法が「保証付き融資」です。

信用保証協会とは、中小企業の債務を保証することで、金融機関等からの融資を円滑化するための公的機関です。

プロパー融資では、融資の相談後、審査完了しだい借入が可能になります。

ただし、審査が厳しく時間がかかるため、支払いまでの期間は長くなってしまいます。

信用保証協会保証付き融資の場合、資金調達の流れは以下の通りです。

| ①事業者が銀行に対して、融資の申込みを行う。 |

| ②銀行は信用保証協会に対し、保証を依頼する。 |

| ③保証の承認後、事業者は信用保証協会に保証料を支払う。 |

| ④銀行から事業者に対し、融資が実行される。 |

保証付き融資の上限に達したら、プロパー融資の相談をする、というように両者を併用することもできます。

- ノンバンク系の融資よりも金利が安い

- 借入額に上限がない(プロパー融資)

- プロパー融資と保証付き融資の併用で、高額な融資も可能

- 保証料を払わなければならない(保証付き融資)

- 融資額には、8000~2億8000万円までの上限がある(保証付き融資)

- 審査に1~2ヶ月以上の時間がかかる(プロパー融資)

ビジネスローン

ビジネスローンは、銀行融資とは違い、担保・第三者保証人不要で融資が可能な方法で、審査に通るのが厳しい中小企業・零細企業におすすめの方法です。

カードローンが個人向けであるのに対し、ビジネスローンは自営業者(個人事業主)・法人経営者向けのローンです。

融資実行までのスピードが、即日~約1週間と早いのが特徴です。

業種や売上規模といった過去のビッグデータから、パソコンが自動的に貸し倒れ率を算出し、融資の可否を決定する「スコアリングシステム」によって、スピード審査が可能になっているからです。

ビジネスローンは銀行に限らず、カード会社や消費者金融からも提供されています。

銀行では、信用保証協会保証付き融資がビジネスローンに取って代わりつつあるので、ノンバンク系のローンが主な選択肢になるでしょう。

審査結果によっては、限度額が少額になり、かつ金利が高くなるため、短期の資金繰りに活用すると良いでしょう。

銀行融資の審査を待っている間のつなぎ資金として利用するのもおすすめです。

- スピーディーな審査により、最短即日~1週間で融資が実行される

- 審査の基準が甘く、中小企業や零細企業でも利用しやすい

- 担保や第三者保証人の必要がない

- 銀行融資と比べて金利が高い

- 審査結果により、借入上限が少額になる可能性がある

- 融資期間(融資実行費から返済期日までの期間)が短い

日本政策金融公庫

2008年から登場した日本政策金融公庫(日本公庫)は、経営者・事業主向けの政策金融機関です。

日本政府が100%出資している機関で、国民生活金融公庫や中小金融公庫が前身です。

創業・起業・ソーシャルビジネス等の支援によって、経済活性化や国民生活の向上を目指すために発足しました。

普通貸付の他、様々な融資制度を用意しており、取引先の破綻や経営悪化の危機に陥っている起業に対しても、柔軟に対応できます。

また、銀行よりも安い金利で借入ができるのもメリットです。

融資の対象となるのは起業家に限らず、事業の再チャレンジを希望する事業家や、若者、女性、シニアにまで及びます。

例えば女性なら、無担保・無保証人で300万円までの小口融資が可能な、「女性向け小口創業特例制度」が利用できます。

日本政策金融公庫の初回審査は厳しく、約1~2ヶ月はかかりますが、通りやすくするにはいくつかのコツがあります。

まず、初回利用時は500万円以下の少額融資から始めて、実績を作っておくのが良いでしょう。

新規の融資はややハードルが高いですが、2回目以降はスムーズに利用できるので、500万円以上の大口融資も申込みやすくなります。

また、保証人に選ぶなら、日本政策金融公庫で借入実績のある事業者がおすすめです。

審査は当然保証人に対しても厳しく行われますが、すでに実績のある保証人なら、日本公庫にとって安心材料になるはずです。

そのような事業主との繋がりがない場合、返済能力の高い身内等を保証人にしたり、売却して一括返済に充てられる土地を担保にすれば、審査に有利になります。

基本的に、業種や事業規模に関わらず、銀行融資よりも借入しやすいです。

起業したばかりで実績がなく、プロパー融資が利用できない起業にもおすすめです。

資金面の支援に限らず、起業家や若者・シニアが対象の法律相談といったサポートを展開しており、頼りになる存在です。

融資の申込みに必要な主な書類は、こちらです。

融資の申込みに必要な主な書類は、こちらです。

- 借入申込書

- 登記簿謄本

- 身分証明書

- 確定申告書(直近二期分)

- 試算表

利用する制度によって必要書類が異なってくるので、詳細は日本政策金融公庫の公式HPや、事業資金相談ダイヤル(0120-154-505)で確認しましょう。

- 銀行よりも金利が安く、借入がしやすい

- 女性や少額融資の場合、担保や保証人なしでOK

- 融資や運営に関する相談ができる

- 初回利用時は審査に時間がかかる

- 融資対象によっては保証人や担保が必要

ファクタリング

ファクタリングとは、売掛債権を売却し、その対価として資金を得る方法です。

売掛債権を売却することで、従来は売掛金の入金まで待たなければならなかったところ、最短即日で資金として利用可能になります。

ファクタリングを利用するにも審査は必要ですが、銀行融資や消費者金融ほど厳しいものではありません。

手数料として、売掛金から数%以上差し引かれた金額が資金化されます。

高額な債権の取引には、債権譲渡登記も必要なため、別途数万円の手数料がかかります。

手数料は、初回は高めに設定されていますが、取引実績が増えるほど下がり、利用しやすくなっていきます。

売掛先の信用度や債権額によっても、手数料が変動するシステムになっています。

ファクタリングには、以下の2種類があります。

2社間ファクタリング

自社とファクタリング業者の2社間のみで行う取引です。

売掛債権を資金化した後、後に自社が売掛金回収を行い、業者に支払う仕組みです。

売掛先に資金繰りの悪化を知られたくない場合等に、活用されます。

ファクタリング業者にとって、債権が回収できないリスクは上がるので、手数料も上がります。

3社間ファクタリング

自社とファクタリング会社に加え、売掛先の同意を得た上で行われる取引です。

売掛金未回収リスクが軽減されるため、手数料は安くなります。

売掛債権の売却から資金の入金までは、自社と業者の間で行われ、その後は業者が売掛先に対して債権の回収を行います。

ファクタリング業者の多くは、「償還請求権無し」としているので、自社の債権回収リスクを軽減することもできます。

一部の「償還請求権あり」の業者は、避けることをおすすめします。

なぜなら万が一、売掛先倒産といった理由で債権が回収不能になった場合、業者への支払いは自社で負担しなければならないからです。

- 借金ではないので返済に追われず、信用情報をクリーンに保てる

- 最短即日で資金調達ができる

- 保証人や担保の必要がない

- 売掛先に知られず、資金繰りの改善を実行できる(2社間取引の場合)

- 一般的な融資よりも、手数料が高めになる

- 債権譲渡登記が必要な場合、ファクタリングの利用が誰かに知られる可能性がある

- 個人事業主は申し込めない業者が多い

友人や家族からの借入

銀行や消費者金融でも融資を断られたなら、親しい付き合いのある友人や家族に借金をする、という方法が残されています。

ただし、お金を快く貸してもらえるほどの信頼関係が築かれていることが前提なので、人間関係が悪ければ上手くいくとは限りません。

特に、友人知人関係ではトラブルの元になりやすいため、注意が必要です。

家族や友人から借金する場合でも、「借用書」や「金銭消費賃貸契約書」を作成しておくことをおすすめします。

そうでないと後々、いつ返すか、約束の日にお金が返ってこない、といった内容で揉める可能性があるからです。

借用書は、お金を貸す前に作成しておかないと効力を持ちません。

契約書類作成の段階で、利息やその払い方を、双方の同意に基づいて定めることができます。

貸主は返済遅延に対する損害金の請求も可能です。

書類作成が完了したら、公証役場で借用書を「公正証書」にする手続きをしておくと、万が一トラブルが起きたとき、裁判が不要になるため調停がスムーズです。

公証役場で、公証人(政府に任命された法律実務家)立ち会いの元、貸主・借主・保証人が全員集まって、面談で正式に契約を交わします。

- 審査の必要がなく、相手を説得するだけで良い

- 利子を取られることがない(貸主の要望にもよる)

- 返済期日などの条件について、柔軟に対応してもらえる可能性が高い

- 人情で貸してくれる相手なら、返済不要になることもある

- 返済が遅れたりすると、人間関係が悪くなる恐れがある

- 身内や人脈に資産が少ない人ばかりだと、十分な資金が集められない

エンジェル投資家、個人投資家

創業間もないベンチャー企業やスタートアップ、あるいはこれから起業する場合は、個人投資家から出資してもらう方法がおすすめです。

将来性のある起業家に対し、利益より社会的貢献を目的に支援するという善意から、「エンジェル投資家」とも呼ばれています。

エンジェル投資家は、起業家や会社経営者としての経歴を持つ人が多く、ビジネス展開や運営に関する有益なアドバイスも期待できます。

ビジネス経験豊富な投資家から出資対象に選ばれたということは、大きな自信につながるでしょう。

ベンチャー企業に対して出資を行った個人投資家に、税制上の優遇措置を行う「エンジェル税制」が実施されたことで、個人投資家の出資意欲は上がっています。

エンジェル税制は、少額の出資にも適用されるため、友人知人や家族から資金を援助してもらう際に活用できます。

出資額は、数百万~数千万円が平均的で、ほとんどが少額融資の範囲に収まります。

銀行やベンチャーキャピタルほど大きな融資額は期待できませんが、審査に通らない起業家にとっては数少ないチャンスとなるでしょう。

エンジェル投資家からの出資を募るには、マッチングサイトを利用するのが一般的です。

国内のマッチングサイトでは、「グッドエンジェル」や「エンジェル投資総研」などが有名です。

起業家と投資家のマッチングの他、掲示板や交流会での活発な情報交換が行われています。

無料のサイトでは、個人投資家を装った詐欺師がいる可能性が高いので、取引相手の素性は慎重に調べましょう。

日本では、ベンチャー投資に対する法整備が十分に進んでいないので、油断はできません。

有料会員制のサイトや、本人確認が厳しく行われているサイトで投資家を探すことをおすすめします。

- 株主を集めることで、会社の信用が高められる

- 元経営者や起業家からの、サポートやアドバイスが受けられる

- 借金ではないので、担保や保証人の必要が無い

- 融資の審査に通らなくても、出資を受けられるチャンスがある

- 出資額は少額になることが多い

- 相手を慎重に選ばなければ、詐欺に遭う可能性がある

ベンチャーキャピタル(VC)出資

ベンチャーキャピタル(VC)とは、ベンチャー企業に出資し、成長後は何倍にも値上がりした株式を売却することで、大きな利益を出している投資会社です。

VCは出資対象の伸びしろの大きさを重視しているので、どんなベンチャー企業でも出資を受けられるわけではなく、ある程度実績を作ってアピールしなければなりません。

VCは、まずファンドを組織して資金を確保し、大きな成長の見込みがあるベンチャー企業にアプローチを行います。

そして、企業に対して出資を行い、その会社が株式上場すれば「Exit」と呼ばれる株式売却で資金を回収します。

その資金は、ファンドの出資者に分配される、という仕組みです。

VCは出資を行うだけでなく、会社を成長させWin-Winの関係を築くために積極的な協力体制を取り、経営コンサルティングや育成支援まで行っています。

大きな見返りが求められる代わりに、起業家・経営者にとっては強力なバックアップが得られるというメリットがあります。

出資額は、事業のスタートアップ段階であれば数百万~数千万になります。

株式市場上場を目指し、拡大中の会社に対しては、億単位の出資が行われています。

ただし、資金の使いみちはVCが提示した条件に従わなければなりません。

- 伸びしろの大きい会社なら億単位の出資が見込める

- 事業拡大に向けた強力な経営バックアップが得られる

- VCからの出資によって、会社の注目度が上がる

- 経営が難渋すると、VCに対して責任を取る(株式買取りや損害賠償など)必要がある

- VCから経営に介入され、対立する可能性がある

国・県の自治体からの補助金や助成金

補助金・助成金は、創業融資と同様に政府による事業者支援制度ですが、返済不要という点で、創業融資とは異なります。

経産省による補助金、厚労省による助成金の他、自治体や財団から支援を受けられる制度もあります。

制度の目的は、企業の支援の他、女性・高齢者の活躍支援や、技術振興、キャリアアップ支援など、実施する機関や制度によって様々です。

制度の種類は、補助金で3,000種類以上、助成金で約50種類にも及び、受給金額も数十万~数千万と幅広いです。

受給額の大きい制度ほど、やはり審査が厳しくなります。

有名なものとしては、以下のような制度が挙げられます。

- 地域創造的起業補助金(創業補助金)

- 事業継承補助金

- 小規模事業者持続化補助金

- キャリアアップ助成金

補助金・助成金の財源は、税金や雇用保険料から賄われており、特定の目的にしか使用が許可されていません。

また、申請できる期間が限定されており、資金に困っている時に申請できないという可能性もあるので、注意しましょう。

補助金・助成金は後払いなので、事業の実績が政府に認められるまでは、入金されません。

返済不要である代わりに、融資やファクタリングと比べて使い勝手が悪いので、緊急時の資金調達手段には向いていません。

| 補助金 | 助成金 |

|---|---|

| 条件が厳しい。申請期間が短い。 | 条件が補助金より易しい。 申請期間が長い。 |

補助金と助成金の違いは、受給条件と申請期間にあります。

補助金は受給を認められる条件が厳しく、申請期間が短いです。

助成金は申請期間が長く、補助金よりも条件が易しいので、比較的審査に通りやすいです。

助成金の目的は、厚生労働省が中心に実施している「雇用支援」と、経済産業省等が実施している「研究開発支援」の2種類に分かれます。

これから雇用を増やす予定の起業家や、新製品・サービスの開発・宣伝、コンサルティングに投資したいケースに向いています。

補助金制度の多くは、経営の専門家が集う「経営革新等支援機関」の支援が受けられます。

これから起業するのであれば、個人事業主も申請できる「創業・事業継承補助金」の活用を検討してみましょう。

- 返済をする必要がない

- 事業目的に応じて、多様な支援制度から選べる

- 受給条件が厳しく、公募期間が短い(補助金の場合)

- 後払いなので、緊急時の資金調達には適さない

クラウドファンディング

クラウドファンディングも、補助金・助成金と同様に、返済不要の資金調達手段です。

クラウドファンディング会社のサイトで出資を呼びかけ、投資家に限らず一般の人からも少しずつ出資を募ることができます。

投資家を対象に出資を募るVCよりも、集まる金額は少額で、相場は100~200万円とされています。

少しでも多くの資金を集めるには、事業計画の実現後、出資者に対して商品やサービス提供などの見返りを約束するのがポイントです。

実現可能性が高く、かつ魅力的な事業計画・創業計画をアピールすするだけで、支援者を集めることができます。

ただし、事業に失敗すれば資金を返金しなければなりません。

クラウドファンディングで資金を集める流れは、以下の通りです。

| ①クラウドファンディング会社に、サービスサイトへの掲載依頼をする。 |

| ②担当者との面談で、事業計画を説明する。 |

| ③計画書の審査結果により、サイトの掲載可否が決定される。 |

| ④サイト掲載が許可された場合、ページの作成に取り掛かる。 |

| ⑤ページを公開し、出資者が集まるのを待つ。 |

| ⑥調達目標額を達成した場合は約4ヶ月後に入金され、達成しなかった場合は返金する。 |

- サービスは無料で利用できる

- 資金の使用目的に制限はない

- 幅広い層に出資を呼びかけたり、商品やサービスをPRできる

- 会社の実績や信用情報に関係なく利用できる

- 目標額が集まらなければ、資金調達不可になる

- 調達できる金額は少額で、開業資金が不足する可能性がある

- 入金までに数ヶ月の時間がかかる

私募債

| 社債発行対象 | 融資の規模 |

|---|---|

| 50人以下 | 1億円以内の小規模融資 |

私募債とは、小規模の社債を発行することで、経営者や役員の親族、取引先など身近な関係者に債権者になってもらい、資金を集める方法です。

一定の形式に沿って行われるので、個人的な貸し借りよりも安心でき、トラブルを未然に防ぐことができます。

発行対象は50人以下で、1億円以内の小規模融資が実行できます。

審査は不要ですが、社債引受人を集めるには、事業計画と返還の流れをきっちりと説明し、広く信頼関係を築く必要があるでしょう。

私募債は社債と異なり管理者が不要であり、手続きの負担が少なく、気軽に発行することができます。

返還期限は数年~最長で10年とゆとりを持たせられ、利息のみを毎月返していくので、元本の返済負担を抑えられます。

利息や返還期限、担保の設定については、自由に交渉できます。

資金調達の目的としては、短期的なキャッシュフローの改善よりも、長期的な投資に向いています。

返還期限が到来したら一括で元本を返済しなければならないため、計画的に事業を進めていきましょう。

社債引受人は株主とは異なり、議決権を行使できないので、多額の出資を受けたからといって経営に支障をきたす恐れはありません。

銀行借入が困難な起業家・中小企業・零細企業はもちろん、経営の自由度を保ちたい企業にも私募債はおすすめです。

社債引受人が集まるまで時間がかかったり、発行総額が十分に集まらなければ、手続きが迅速な銀行融資を併用するなど、工夫していきましょう。

私募債で資金調達を行うには、約1ヶ月前から準備が必要です。

資金調達までの流れは、以下の通りです。

| ①取締役会で私募債の発行を決議する。 |

| ②募集要項と申込書を作成する。 |

| ③発行総額の決定や、社債引受人の検討を行う。 |

| ④私募債の勧誘を行う。 |

| ⑤申込金入金確認後、払込金預り証を発行・送付する。 |

| ⑥社債原簿を作成する。 |

| ⑦毎月の利子を支払う。 |

| ⑧返還期限に元金を一括返済する。 |

- 審査が必要なく、多くの場合保証人や担保も不要

- 管理会社が不要なため、社債より気軽に発行できる

- 返還期限までの返済にゆとりが持てる

- 利子を経費として計上することで節税になる

- 社債引受人が集まらなければ、資金調達ができない

- 期限到来時の一括返済負担が大きくなる

- 私募債発行の準備に時間がかかり、即時に資金調達ができない

資金調達の準備をはじめよう

金融機関からの融資や政策金融公庫、補助金・助成金など、多くの資金調達手段において、重要となるのが「事業計画書」「収支計画書」の準備です。

これらの書類は、融資・出資の可否を決定するため、政府や金融機関にとって重要な資料となります。

資金の使い道は何か、事業計画は明確か、返済の見込みは確かなのかといったことを、様々なデータを用いて、明瞭に説明しなければなりません。

事業計画書

収支計画書

会社の基本情報

(略歴・理念・事業内容・取引先・利益の見込み・資金繰り・返済の計画など)

直近3年間で、どれくらいの利益が出せるかのシミュレーションを記載

事業計画書

金融機関や投資家を納得させる上でまず重要なのが、「事業計画書」です。

事業計画書には、会社の略歴や理念、事業内容、取引先、利益の見込みや資金繰り・返済の計画といった基本情報が記載されています。

特に、事業の軸となるサービスや商品、経費(コスト)や売上の予測、市場分析などは、具体的・詳細に煮詰めておきましょう。

きっちりした資料に限らず、図表やイラストなどを活用し、わかりやすさや印象の良さを持たせる工夫も必要です。

事業計画書は、正確なフォーマットに沿うよりも、経営ビジョンが明確に伝わることが重要なので、必要に応じて資料や追記を足しても構いません。

例えば、以下の書類を併せて提出するのが一般的です。

- 過去の実績が分かる「決算書(損益計算書や貸借対照表)」

- 現在の状況を判断するための「試算表」

- 今後1年の見通しを予測する「資金繰り表」

また、事業計画書は以下のポイントを押さえて作成すると、評価や信用を高めることができます。

- 資金使途は必要性の高いものに絞り、「いつ」「いくら」「何のために」使う計画なのかを明確にする

- 数値の根拠となる計算式や統計を提示する

- 他社との差別化ポイント、自社ならではの強みをアピールする

- 記入例やテンプレートに囚われず、自由なフォーマットで個性を出す

- 返済にいくらの売上高が必要なのかを計算し、返済財源を確保するための計画を提示する

書類の作成や、プレゼンテーションの進め方に不安点・疑問点があれば、「創業融資サポート」に相談してみましょう。

創業融資サポートは、税理士事務所やコンサルティング会社等に依頼できます。

収支計画書

特に融資を申請する際に重要視されるのが、「収支計画書」です。

収支計画書とは、直近3年間でどれくらいの利益が出せるかをシミュレーションして記載する書類です。

損益計算書が実勢の数値に基づいて作成するのに対し、収支計画書は今後の予測を立てるという点で違いがあります。

書類の作成は、以下の手順で進めていきましょう。

- ① 日本政策金融公庫が定める「業種ごとの売上予測計算式」を用いて、売上予測を計算する。

【例】サービス業であれば、計算式は「客単価×設備単位数(席数など)×回転数」

- ② 売上に対する原価比率を元に、仕入費を計算する。

- ③ 固定費(家賃や減価償却費)、変動費(水道光熱費や人件費)から、経費を計算する。

- ④ 売上予測から仕入費と経費を差し引いた金額を、利益として計上する。

金融機関からの融資や政策金融公庫、補助金・助成金など、多くの資金調達手段において、重要となるのが「事業計画書」「収支計画書」の準備です。

これらの書類は、融資・出資の可否を決定するため、政府や金融機関にとって重要な資料となります。

資金の使い道は何か、事業計画は明確か、返済の見込みは確かなのかといったことを、様々なデータを用いて、明瞭に説明しなければなりません。

| 事業計画書 | 収支計画書 |

|---|---|

| 会社の基本情報 (略歴・理念・事業内容・取引先・利益の見込み・資金繰り・返済の計画など) |

直近3年間で、どれくらいの利益が出せるかのシミュレーションを記載 |

事業計画書

金融機関や投資家を納得させる上でまず重要なのが、「事業計画書」です。

事業計画書には、会社の略歴や理念、事業内容、取引先、利益の見込みや資金繰り・返済の計画といった基本情報が記載されています。

特に、事業の軸となるサービスや商品、経費(コスト)や売上の予測、市場分析などは、具体的・詳細に煮詰めておきましょう。

きっちりした資料に限らず、図表やイラストなどを活用し、わかりやすさや印象の良さを持たせる工夫も必要です。

事業計画書は、正確なフォーマットに沿うよりも、経営ビジョンが明確に伝わることが重要なので、必要に応じて資料や追記を足しても構いません。

例えば、以下の書類を併せて提出するのが一般的です。

- 過去の実績が分かる「決算書(損益計算書や貸借対照表)」

- 現在の状況を判断するための「試算表」

- 今後1年の見通しを予測する「資金繰り表」

また、事業計画書は以下のポイントを押さえて作成すると、評価や信用を高めることができます。

- 資金使途は必要性の高いものに絞り、「いつ」「いくら」「何のために」使う計画なのかを明確にする

- 数値の根拠となる計算式や統計を提示する

- 他社との差別化ポイント、自社ならではの強みをアピールする

- 記入例やテンプレートに囚われず、自由なフォーマットで個性を出す

- 返済にいくらの売上高が必要なのかを計算し、返済財源を確保するための計画を提示する

書類の作成や、プレゼンテーションの進め方に不安点・疑問点があれば、「創業融資サポート」に相談してみましょう。

創業融資サポートは、税理士事務所やコンサルティング会社等に依頼できます。

収支計画書

特に融資を申請する際に重要視されるのが、「収支計画書」です。

収支計画書とは、直近3年間でどれくらいの利益が出せるかをシミュレーションして記載する書類です。

損益計算書が実勢の数値に基づいて作成するのに対し、収支計画書は今後の予測を立てるという点で違いがあります。

書類の作成は、以下の手順で進めていきましょう。

- ① 日本政策金融公庫が定める「業種ごとの売上予測計算式」を用いて、売上予測を計算する。 【例】サービス業であれば、計算式は「客単価×設備単位数(席数など)×回転数」

- ② 売上に対する原価比率を元に、仕入費を計算する。

- ③ 固定費(家賃や減価償却費)、変動費(水道光熱費や人件費)から、経費を計算する。

- ④ 売上予測から仕入費と経費を差し引いた金額を、利益として計上する。

自社に最適な資金調達方法を探すには?

多様な資金調達方法の中で、現在の事業計画や資金繰りの状況にとってベストなものを選ぶには、「資金調達コンサルティングサービス」を活用しましょう。

最適な方法とはひとつに限らず、複数の方法を組み合わせると上手くいくケースもあります。

特に経営悪化や資金繰りで焦っている状況ほど、十分に比較検討する時間もなく、冷静な視点を見失いやすいです。

そこで、専門のコンサルタントに相談して、客観的かつすぐに役立つアドバイスを得ることで、失敗を回避しましょう。

資金調達コンサルティングサービスの中には、ネット上で無料診断を受け付けているところがあります。

希望金額や借入残高、月商といった情報を入力することで、借入可能金額や最適な調達手段を診断可能です。

サイトによって、電話やメールで相談を受け付けているところもあります。

急いでいるときは、このようなサービスも活用してみましょう。

もうひとつ知っておきたいのが、資金調達の「マッチングサイト」です。

マッチングサイトでは、起業家と投資家の仲介役を担うサービスを提供しており、特にエンジェル投資家(個人投資家)を探すのに便利です。

相談会やセミナーで人脈を探すよりも、より詳細なアピールができる、早く相手が見つかる、といったメリットがあります。

投資家を探す手段としてだけでなく、サイトに参加するだけでも、有益な情報が集まるというメリットがあります。

資金調達が初めての起業家であれば、サイトのテンプレートや他社のPR内容を参考にすると、アピールの方法を効率よく学べます。

どのような資金調達手段をとるにしろ、融資や出資を獲得するためのアピールを成功させることが、重要な鍵となります。

コンサルティングサービスやマッチングサイトの活用によって、最短で資金を獲得しましょう。

多様な資金調達方法の中で、現在の事業計画や資金繰りの状況にとってベストなものを選ぶには、「資金調達コンサルティングサービス」を活用しましょう。

最適な方法とはひとつに限らず、複数の方法を組み合わせると上手くいくケースもあります。

特に経営悪化や資金繰りで焦っている状況ほど、十分に比較検討する時間もなく、冷静な視点を見失いやすいです。

そこで、専門のコンサルタントに相談して、客観的かつすぐに役立つアドバイスを得ることで、失敗を回避しましょう。

資金調達コンサルティングサービスの中には、ネット上で無料診断を受け付けているところがあります。

希望金額や借入残高、月商といった情報を入力することで、借入可能金額や最適な調達手段を診断可能です。

サイトによって、電話やメールで相談を受け付けているところもあります。

急いでいるときは、このようなサービスも活用してみましょう。

もうひとつ知っておきたいのが、資金調達の「マッチングサイト」です。

マッチングサイトでは、起業家と投資家の仲介役を担うサービスを提供しており、特にエンジェル投資家(個人投資家)を探すのに便利です。

相談会やセミナーで人脈を探すよりも、より詳細なアピールができる、早く相手が見つかる、といったメリットがあります。

投資家を探す手段としてだけでなく、サイトに参加するだけでも、有益な情報が集まるというメリットがあります。

資金調達が初めての起業家であれば、サイトのテンプレートや他社のPR内容を参考にすると、アピールの方法を効率よく学べます。

どのような資金調達手段をとるにしろ、融資や出資を獲得するためのアピールを成功させることが、重要な鍵となります。

コンサルティングサービスやマッチングサイトの活用によって、最短で資金を獲得しましょう。