最終更新日:

ビジネスローンは、無担保かつ短期の事業資金調達法として、多くの中小企業や個人事業主が利用しています。

しかし、ビジネスローンの審査には「決算書」の提出が必須となっており、これがネックになってビジネスローンを利用できない、あるいは利用しにくいという悩みを持つ経営者は多いでしょう。

そこでこの記事では、決算書不要で利用できる法人経営者・個人事業主向けのビジネスローンについて解説します。

決算書の提出が困難で悩んでいる方は、是非参考にしてください。

- 決算書がなくても借りられる方法はいくつかある

- 法人経営者であればオリックスVIPローンカードBUSINESS

- 個人事業主であれば、オリコやプロミスの個人事業主専用ビジネスローン

- その他にもファクタリングや担保ローン、公的融資を利用できる

なぜビジネスローンには決算書が必要なのか?

最短即日で借りられて、銀行融資より審査がゆるいといわれるビジネスローン。

ただし、その審査のためには決算書を提出しなければなりません。

なぜビジネスローンの審査には決算書が必要なのか、その理由を知るために、まずはビジネスローンの基礎を学びましょう。

「ビジネスローン」とは、中小企業や個人事業主に向けた「事業性の無担保ローン」の通称です。

不動産の担保や連帯保証人といった面倒な手続きなしで、事業資金を調達できるのがビジネスローンの特長です。

審査が早いため、「今すぐにでも資金が必要だ」という場合にはうってつけの資金調達法です。

その分通常の銀行融資と比較すると金利が高く、融資額が多くありません。

ビジネスローンは長期的な融資としては不向きですが、短期間で資金を借りられて、しかも審査がゆるいというメリットがあります。

ビジネスローンに必要となる提出書類

ビジネスローンの審査には幾つかの書類を提出しなければなりません。

法人・個人事業主のそれぞれに必要な提出書類を見てみましょう。

- 代表者の本人確認書類

- 登記事項証明書

- 印鑑証明書

- 決算書

このほか、必要に応じた書類が必要です。

- 本人確認書類

- 収入証明書(確定申告書など)

- その他ビジネスローンに応じた書類を提出

決算書の提出が必要となる理由

ビジネスローンの審査時には、「融資先の信用力」を評価することが何よりも優先されます。

融資先の返済能力、現在の借入状況、そして事業の資産状況から融資額を適切に判断し、貸し倒れのリスクを避けなければいけません。

それらの信用力を評価するためのカギとなる書類が本人確認書類、および決算書なのです。

個人カードローンとの違い

個人カードローンであれば決算書はいりません。

しかし、個人カードローンは生活費として使うことはできますが、事業費として使うことはできません。

これは個人事業主が個人カードローンを使う場合であっても同様です。

決算書の提出が難しい状況もある

ビジネスローンを申し込みたくても、状況によっては決算書の提出が難しい法人・個人事業主がいるのも事実です。

「決算書を用意している暇がない」、あるいは「新規起業をして間がなく、まだ一度も決算したことがない」ということもありえます。

そして、事業の経営状況がかんばしくない法人であれば、決算書を提出すれば融資してもらえない可能性があります。

このような状況であれば、決算書がネックになってビジネスローンを利用できないことになってしまいます。

しかし、ビジネスローンの中には決算書を提出せずに利用できるものも存在します。

次の章では、そんな決算書不要のビジネスローンについて見ていきましょう。

決算書不要で融資してくれるビジネスローン一覧

通常ビジネスローンを申し込む際は、決算書の提出を求められます。

しかし、下記に挙げるビジネスローンは決算書なしで申し込むことができます。

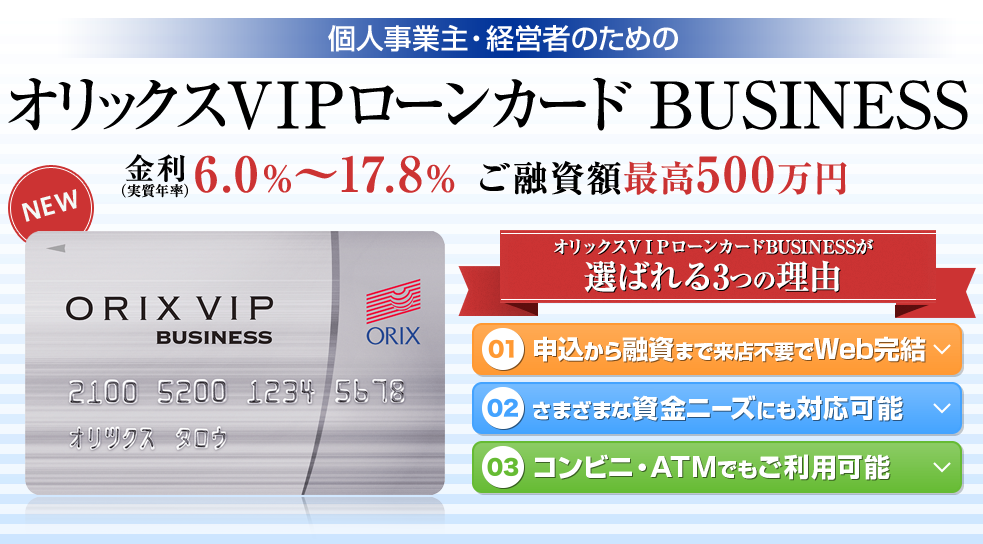

オリックスVIPローンカードBUSINESS

オリックスVIPローンカードBUSINESSはノンバンク系のビジネスローンで、法人経営者から個人事業主まで利用できることから人気があり、利用数はノンバンク系ではトップクラスです。

決算書不要で申し込みができ、しかも審査スピードが最短60分と非常に早いのも人気の秘密。

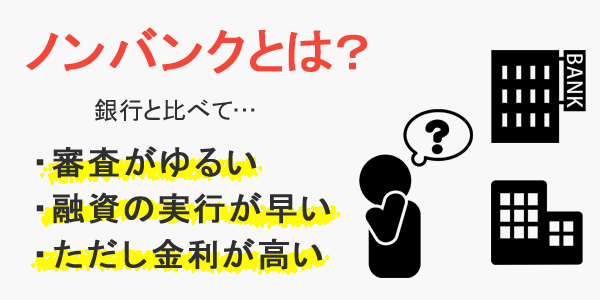

※ノンバンクとは、銀行・信用金庫・信用組合を除く貸金業機関のこと。

提出書類

オリックスVIPローンカードBUSINESSは書類の提出も含め、すべてオンラインで申し込みを完結させられます。

申し込みに必要な書類は以下の通りです。

-

本人確認書類

(運転免許証・保険証・パスポートのいずれか1点)

-

収入証明書

(確定申告書・源泉徴収票・課税証明書・年金通知書のいずれか1点)

上記の2つに加え、「経営状況申込書」という簡易なフォームに記入すれば申し込むことができます。

なぜ決算書不要で申し込めるのか?

今のところオリックスVIPローンカードBUSINESSは、法人経営者が決算書なしで申し込める唯一のビジネスローンとなっています。

では、なぜ決算書不要で申し込めるのでしょうか?

「簡単に申し込めるのはいいけれど、後で問題にならないだろうか?」と逆に心配になってしまう方もいるでしょう。

審査に決算書を必要としないのは、以下の4つの理由が考えられます。

ノンバンク系金融機関

オリックスVIPローンカードBUSINESSはノンバンク系の金融機関です。

銀行は低金利で借りられるというメリットがありますが、審査を保証会社に委託しており、その審査は厳正に行われます。

一方ノンバンクは、各社が独自の審査基準を持っており、様々な役目を持った銀行とは違い、「お金を貸す」ことに特化した機関なので、銀行に比べ審査がゆるいといわれています。

融資額が500万までと少額

通常のビジネスローンは1000万、最大で5000万円まで融資します。

融資額が大きいため、貸し倒れの防止策として、決算書を確認し、会社の経営状況が安定しているか判断しています。

しかし、オリックスVIPローンカードBUSINESSは、他のビジネスローンと違い融資限度額を500万までに抑えています。

融資限度額を低く設定することによって決算書の提出を省き、より多くの経営者に利用してもらうことを狙ったものと思われます。

金利が高め

オリックスVIPローンカードBUSINESSは金利を高めに設定しています。

ビジネスローンは返済期間が長いほど、貸し倒れのリスクは高くなります。

オリックスVIPローンカードBUSINESSは、金利を高めに設定することで早期の返済を促し、貸し倒れのリスクを軽減しています。

スコアリング制度で審査する

オリックスVIPローンカードBUSINESSは、審査をスコアリング制度で行いコストを削減しています。

スコアリング制度とは、経営者の本人情報と会社の経営状況を点数化し、融資するかどうかを決める制度です。

コンピューターでデータを処理するため、決算書を人の目で審査していくより圧倒的に早く、またコストを低く抑えられます。

こうした制度を取り入れることによって、決算書を必要とせずに融資の可否を決定することができています。

現状はオリックスVIPローンカードBUSINESSのみ

法人経営者でも決算書の提出抜きで申し込めるビジネスローンは、今のところオリックスVIPローンカードBUSINESS以外にありません。

しかし、その他にも決算書の提出なしで事業資金を借り入れる方法は存在しますので、次の章では、その方法を紹介します。

決算書を必要としないその他の借り入れ方法

「決算書の用意がどうしてもできない」という人のために、オリックスVIPローンカードBUSINESS以外の事業資金を借り入れる方法を紹介します。

また、個人事業主の方が借りるのにおすすめのビジネスローンも紹介しますので、是非参考にしてください。

ファクタリングを利用する

ファクタリングとは、売掛金をファクタリング会社に買い取ってもらい決済前に資金を調達する方法です。

入金がかなり先になってしまう売掛債権があるとか、ビジネスローンの融資を断られてしまった場合に、ファクタリングを利用することで、最短即日、長くても数日程度で資金を調達することができます。

ファクタリングにも審査はありますが、決算書は不要です。

なぜなら、ファクタリング会社の審査では「売掛先の信用力」、つまり、その売掛債権を支払う側の会社の信用力を重視します。

つまり、売掛債権を持っている会社の経営状況はあまり重要視されないので、たとえ売掛債権を持っている会社が赤字であっても審査に通る可能性は十分にあります。

担保ローンを利用する

担保になる資産を持っているなら、担保ローンを利用するのも手です。

担保があれば現在の経営状況が悪くても借り入れできる可能性は十分にあります。

担保ローンでは決算書の提出も求められます。

しかし、担保に価値があれば担保が重要視されるので、決算書の重要度は低くなります。

担保ローンには不動産担保ローン、売掛債権担保ローン、有価証券担保ローンなどがあります。

公的融資を利用する

起業したばかりで決算書がない場合、公的融資が利用できる可能性があります。

日本政策金融公庫の制度融資は、担保・保証人が不要で「新創業融資制度」を受けられます。

条件によりますが、融資額は最大3000万円で、設備投資や、会社の運転資金として使うことができます。

弥生会計の「アルトア」を利用する

「弥生会計」、あるいは「やよいの青色申告」のデスクトップアプリを利用している方は、法人・個人事業主を問わず、最大300万円までの「アルトア」という融資サービスを受けることができます。

大きな条件としては、1期分(12か月以上)の仕訳データを提出する必要があります。

個人事業主の場合

法人経営者であれば、上記に紹介したファクタリングや担保ローン、日本政策公債金庫など、事業資金を借り入れる方法はいろいろあります。

しかし個人事業主の場合、法人と比較するとそれらの借り入れ方法多くで、審査に通りにくいという現状があります。

そんな個人事業主の方には、オリックスVIPローンカードBUSINESSを含む個人事業主専用のビジネスローンがおすすめです。

法人も個人事業主も利用できるものと個人事業主専用の2種類がありますが、前者は個人も法人と同じレベルで信用力を測られてしまうため、後者の「個人事業主専用のビジネスローン」を申し込むのが良いでしょう。

個人事業主向けのローンの金利は比較的高く、1年以上の業歴があることが条件となりますが、事業費としてだけでなく生活費としても使えるというメリットあります。

生活費と事業費の区切りが難しい個人事業主としてはありがたいローンです。

以下に人気の高い個人事業主専用ビジネスローンを紹介します。

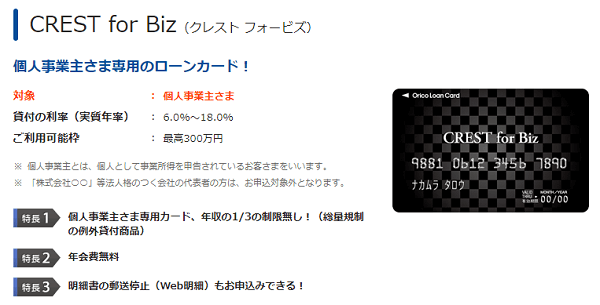

オリコの「CREST for BIZ」

CREST for BIZ(クレストフォービズ)は、クレジット会社オリコが扱っている個人事業主専用のビジネスカードローンです。

貸付限度額は300万円で、全国の提携ATMでオリコカードを使って借り入れることができます。

- 本人確認書類

- 収入証明書類

- 事業状況ご確認書類(オリコのネットからダウンロードできるフォーマットに記入)

プロミスの「自営者カードローン」

プロミスは大手消費者金融ですが、個人事業主向けのビジネスローンも扱っています。

三井住友銀行グループという大手会社の安心感・信頼性が魅力です。

最大融資額300万円までを提携ATMで借り入れられます。

- 本人確認書類

- 収入証明書類

- 事業実態を疎明する書類(営業許可証・受注書・発注書・納品書・請求書・領収書・報酬明細等に関する書類)

セゾンファンデックスの「個人事業主専用カードローン」

セゾンファンデックスはクレディセゾングループの会社で、個人事業主専用のカードローンを扱っています。

融資限度額は500万円と高めで、FAXのほかアプリを使ってネット上で申し込みを完結することもできます。

- 本人確認書類

- 収入証明書(融資金額が50万を超える場合)

- 場合によって別途提出を求められる書類あり

まとめ

以上、決算書不要でも借りられるビジネスローンについてまとめてきました。

基本的には、ビジネスローンの審査には決算書が必要です。

金融機関としては融資先の経営状況を把握し、信用力を測って貸し倒れのリスクを抑えるため決算書の提出を求めます。

しかし、決算書がなくても借りられる方法はいくつかあります。

法人経営者であればオリックスVIPローンカードBUSINESSが利用できます。

個人事業主であれば、オリコやプロミスの個人事業主専用ビジネスローンがあります。

その他にもファクタリングや担保ローン、公的融資を利用することができます。

経営状況に合わせて様々な手段を活用すると良いでしょう。